申税小微有话说

在企业经营过程中,个人投资者借款周转资金是较为常见的情况,但很多企业和个人投资者都容易忽视一个关键问题:这笔借款可能会触发个人所得税纳税义务。

今天,申税小微就结合具体政策和实务要点,为大家解读这一涉税问题。

核心问题

先看大家最关心的核心问题:个人投资者从公司借款未归还,是否需要缴纳个人所得税?

答案是:视情况而定,但需重点关注“纳税年度终了”这一关键时间节点和借款用途。

根据《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第二条规定:纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

举例说明

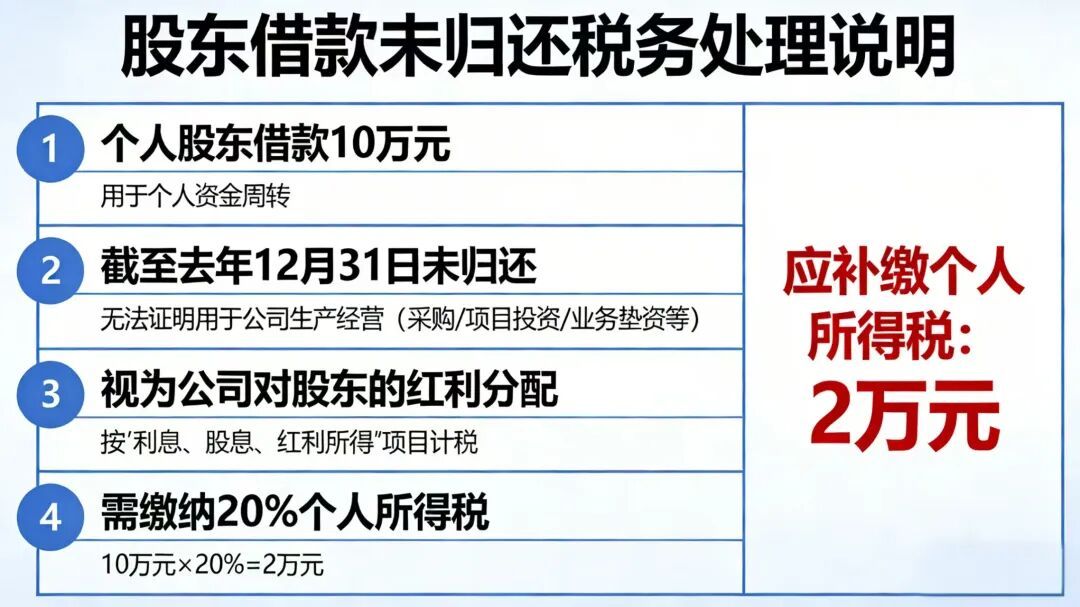

举个大家熟悉的例子:某公司个人股东去年从公司借款10万元,用于个人资金周转,截至去年12月31日仍未归还,且无法提供证据证明该笔借款用于公司生产经营(如采购、项目投资、业务垫资等),那么这笔10万元的未归还借款,将被视为公司对该股东的红利分配,需按“利息、股息、红利所得”项目,缴纳20%的个人所得税,即需补缴2万元个人所得税。

特别提醒

01

适用范围明确

该政策主要针对公司制企业(有限责任公司、股份有限公司)的个人投资者,个人独资企业、合伙企业的个人投资者借款,不适用本条款。

02

两个条件缺一不可

只有同时满足“纳税年度终了后未归还”和“未用于企业生产经营”这两个条件,未归还的借款才会被视同红利分配计征个税。

如果股东在纳税年度终了前归还了借款,或者能提供充分证据证明借款用于企业生产经营,则无需缴纳个人所得税。

供稿:丁晨

编辑:周晨彦