为深化金融知识普及工作,提升社会公众金融素养,上海金融官微联合上海市金融稳定发展研究中心,从该中心举办的“金融讲堂”中精选相关内容刊载。本期刊载的是上海银行信用卡中心提供的《金融个人信息保护从“知”到“行”》,供学习与借鉴。 金融个人信息保护

依据:《中国人民银行金融消费者权益保护实施办法》中国人民银行令〔2020〕第5号 消费者金融信息

环保和可持续发展银行、支付机构通过开展业务或者其他合法渠道处理的消费者信息 个人身份信息 姓名、性别、身份证号、手机号、邮箱、家庭住址、职业信息... 信用信息 账单与还款记录、征信报告、授信额度、担保信息... 财产信息 个人年收入、工资流水、房产信息、存款/理财等资产情况 金融交易信息 信用卡消费/还款/分期记录,转账汇款的信息、理财/基金/保险的购买/赎回/分红记录... 账户信息 银行卡号、开户行、账户余额、账户等级 其他与特定消费者购买、使用金融产品或者服务相关的信息 衍生/附属信息,如消费习惯画像、风险评估等级、身份核验影像...

依据:《中国人民银行金融消费者权益保护实施办法》中国人民银行令〔2020〕第5号 消费者金融信息处理:收集、存储、使用、加工、传输、提供、公开等。

消费者金融信息处理要求:

遵循合法、正当、 必要原则,经金融消费者或者其监护人明示同意,但是法律、行政法规另有规定的除外。

银行、支付机构不得收集与业务无关的消费者金融信息,不得采取不正当方式收集消费者金融信息,不得变相强制收集消费者金融信息。银行、支付机 构不得以金融消费者不同意处理其金融信息为由拒绝提供金融产品或者服务,但处理其金融信息属于提供金融产品或者服务所必需的除外。

个人信息授权书

征信授权书

敏感个人信息授权书

对外提供、委托处理和共同处理个人信息授权书

个人信息数据库分级授权管理,确保个人信息在内部使用及对外提供等流转环节的安全性,落实员工权限管理及责任制度,和最小授权原则。

金融个人信息安全防护策略

卡片保管

本人使用不外借,丢失/信息泄露立即挂失冻结;刷卡交易不离视线

信息保密

不泄露安全码、卡号、有效期等信息,不随意泄露短信验证码,废弃账单/回执撕碎后丢弃

线上安全

不点击陌生短信链接、不扫不明二维码;通过官方渠道办理业务

密码管理

交易密码与登录密码区分设置,不使用生日、手机号等简单密码,定期更换,不向第三人泄露

典型隐患场景与防范

诈骗、征信保护与日常隐患

01

钓鱼短信/链接诈骗

冒充银行发送"逾期/提额/积分兑换..."短信,诱导点击链接填写个人及卡片信息,引发盗刷。

02

冒充客服诈骗

谎称银行卡风控/异常交易,引导提供卡片信息或开启屏幕共享远程控制手机窃取信息。

03

关联场景诈骗

如云养殖等投资骗局,诱导充值,泄露卡片及个人信息,后续引发盗刷。

案例:

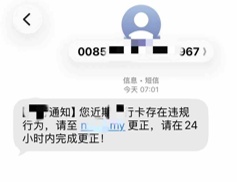

上班族张先生收到一条发自“00XXX”的短信,内容为:“【银行通知】您近期银行卡存在违规行为,请至nr***.my 更正,请在24小时内完成更正!”

张先生担心影响业务办理,未加思索便点击了链接。页面跳转至一个与官方网页极其相似的界面,他按要求输入了银行卡号、登录密码、交易密码和收到的短信验证码。片刻后,他接连收到多条消费短信,卡内2000元被分笔盗刷。

一次性信用修复政策(央行2025年12月发布)

对于2020年1月1日至2025年12月31日期间,单笔金额不超过10000元的个人逾期信息,个人于2026年3月31日前足额偿还逾期债务的,金融信用信息基础数据库将不予展示。

免申即享

由征信系统自动识别和处理,不修改原始数据,仅是在对外服务时按照政策统一规则进行展示内容的调整。坚持征信数据处理过程中不改数据、客观性的原则。

2026年新发生的信贷业务,产生的逾期记录均不符合政策处理条件。

谨防征信修复骗局

信用修复≠征信洗白。

一查二问三认:线上线下查询个人信用报告;咨询对应银行;认准官方渠道。

案例:借央行信用修复政策设局,骗取已故借款人2万元"征信洗白费"

2025年12月央行一次性信用修复政策落地次日,河北王阿姨因丈夫老刘生前8万元信用贷未还清,担忧影响儿子征信以及未来就业而焦虑。随即在网上进行查询相关资料,查询过程中网络弹窗出一名自称“央行征信修复专项办公室王主任”的诈骗分子,精准报出老刘贷款及身故信息,谎称可通过“绿色通道”拆分大额逾期以适配新政,要求王阿姨缴纳2万元“征信洗白费”,承诺缴完即可免还剩余债务且不影响子女征信。王阿姨信以为真转账后,对方失联,最终发现被骗。

借势政策降低警惕

精准拿捏心理痛点

伪造材料增强可信度

造紧迫感逼促转账

01

第三方平台绑卡

绑卡后未及时解绑,平台信息泄露连带信用卡信息风险。

02

二手手机未彻底清除

未彻底清除银行卡APP数据、登录记录,导致信息被恢复窃取。

03

向亲友透露密码

向亲友透露银行卡密码/验证码,引发非恶意信息泄露。

案例:

陈女士出售旧手机时未清除手机中支付宝及绑定银行卡信息,犯罪团伙通过回收并破解获取手机ID及支付账号密码,通过扫码转账等方式实施盗刷。

风险提示

旧手机回收数据安全风险集中,“用户清除不彻底”和“回收方操作不规范”两大漏洞,构成了个人信息泄露的链条。

1、电信诈骗与社交攻击:恢复收集通讯录、短信、聊天记录等。

2、资金盗刷与支付账户劫持:旧手机残留的支付APP登录状态、银行卡信息、身份证、密码等被恢复后,实施盗刷。

3、敲诈勒索与人身安全:个人私密照片、家庭住址、家人信息等成为敲诈勒索的工具。

防范举措:

1、手动删除相册、通讯录、信息等数据,卸载应用时注销登录并清除数据,解绑银行卡、支付账户及第三方授权,关闭云同步与定位,删除云端备份。使用手机官方“恢复出厂设置”,确保无信息残留。

2、硬件销毁,取出SIM卡和存储卡,自行保管或销毁。

3、正规渠道回收。

个人信息侵害维权路径

1.紧急止损与证据留存

第一时间采取措施,防止损失扩大

立即冻结账户、挂失卡片

截图(网页、APP界面、聊天记录、照片等)

录音录像(涉及公共场所可录像取证)

保存通话记录、交易凭证

2.与信息处理者协商

最直接、成本最低的维权方式

1.发现问题

明确侵权事实与具体内容

2.提出诉求

停止侵权、删除信息、赔偿损失

3.跟进结果

等待处理反馈,不满意则下一步,通过平台投诉、客服电话、邮件等方式联系信息处理者

3.向监管部门投诉反馈

根据侵权行为类型选择对应的监管渠道精准反馈

网信部门

个人信息保护

市场监管

消费者权益保护

工信部

电信和互联网

4.寻求司法救济

最后的救济途径

民事诉讼 - 要求停止侵权、赔偿损失

刑事报案 - 涉嫌犯罪的行为

维权要点:证据保存是维权成功的关键,多渠道、多策略并行可提高成功率

扫码关注我们