金秋送爽,不少人选择外出游玩,各大旅游平台也纷纷推出了各种各样的旅游产品和路线,那么旅游公司如何缴纳税款、开具发票呢?今天,申税小微就带大家了解一下旅游业差额征税、发票开具及报表填写的关键要点。

一

差额征税政策详解

01

政策依据

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)附件 2《营业税改征增值税试点有关事项的规定》,试点纳税人提供旅游服务,可选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

02

案例说明

03

扣除凭证要求

合法合规的有效凭证是差额扣除的关键:

1

支付给境内单位或者个人的款项:以发票为合法有效凭证。

2

支付给境外单位或者个人的款项:以该单位或者个人的签收单据为合法有效凭证,若税务机关对签收单据有疑议,需提供境外公证机构的确认证明。

3

缴纳的税款:以完税凭证为合法有效凭证。

4

扣除的政府性基金、行政事业性收费或者向政府支付的土地价款:以省级以上(含省级)财政部门监(印)制的财政票据为合法有效凭证。

5

国家税务总局规定的其他凭证。

纳税人取得的上述凭证属于增值税扣税凭证的,其进项税额不得从销项税额中抵扣。

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2

特殊情况:

纳税人提供旅游服务,将火车票、飞机票等交通费发票原件交付给旅游服务购买方而无法收回的,以交通费发票复印件作为差额扣除凭证。

政策依据:《国家税务总局关于在境外提供建筑服务等有关问题的公告》(国家税务总局公告2016年第69号)

二

发票开具要点

选择差额征税办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用,不得开具增值税专用发票,可以开具普通发票。

三

报表填写实操

填报步骤示例

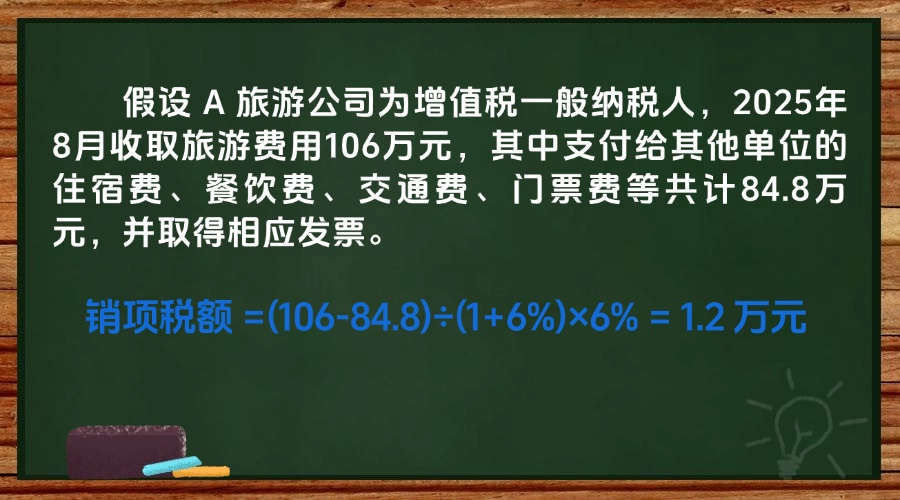

以A旅游公司为例:

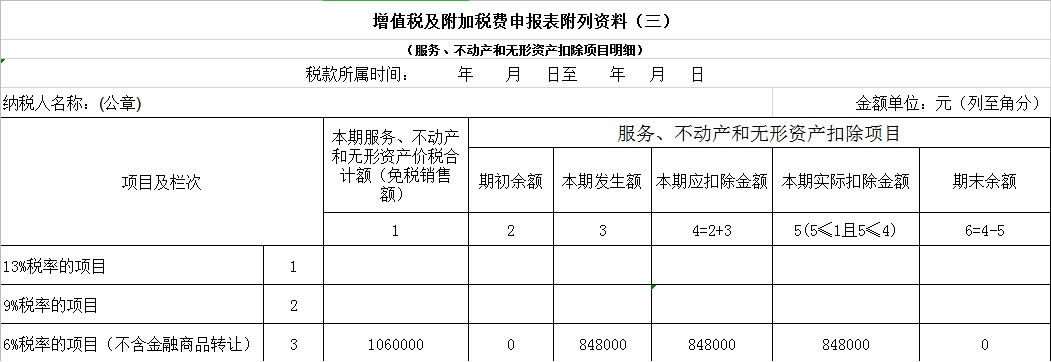

1.填写《增值税纳税申报表附列资料(三)》

1

在第3栏“6%税率的项目(不含金融商品转让)”中,将差额扣除之前的本期服务、不动产和无形资产价税合计额 106 万元填入 “本期服务、不动产和无形资产价税合计额(免税销售额)”列。

2

“期初余额”填0,将本期产生的可以差额扣除的84.8万元填入 “本期发生额”列,“本期应扣除金额”自动生成。

3

“本期实际扣除金额”填写84.8万元(需满足本列≤第4列且本列≤第1列),“期末余额”自动计算。

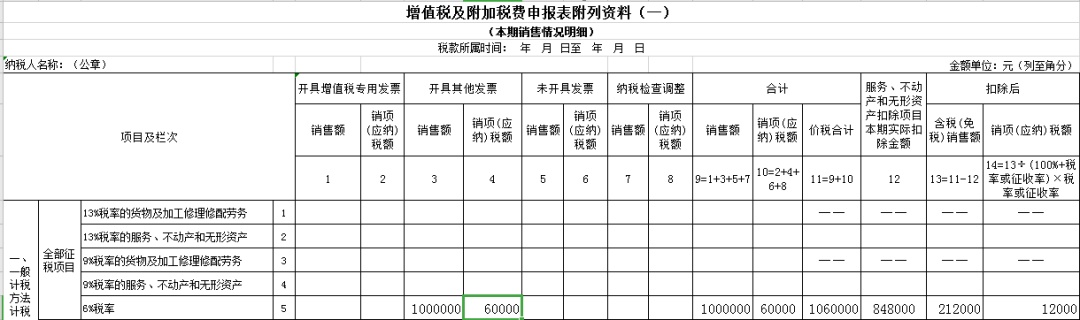

2.填写《增值税纳税申报表附列资料(一)》:

在第5栏“6%税率”中,将开具发票的相关销售额和税额分别填入对应列次。同时,在“服务、不动产和无形资产扣除项目本期实际扣除金额”列填入 84.8万元,系统自动计算扣除后的含税(免税)销售额和销项(应纳)税额。

3.填写《增值税纳税申报表》(一般纳税人适用):

将差额扣除前的按税率计算的不含税销售额填入“一般项目”“本月数”第1栏。

将差额扣除后计算的销项税额填入第11栏“销项税额”“本月数”,进项税额填入第12栏“进项税额”“本月数”,系统自动计算应纳税额等数据。

供稿:王楚祎

制作:孙佳颖