快递服务增值税相关

Q&A

申税小微

近期有纳税人咨询关于快递服务的增值税相关政策,申税小微整理了一篇专题问答供大家参考,一起来看看吧~

Q1

哪些企业会涉及快递服务相关业务?

快递企业,是指在境内从事快递业务经营并依法取得快递业务经营许可的企业,上述企业向邮政管理部门备案的分支机构,以及上述企业或者上述分支机构向邮政管理部门备案的快递末端网点。快递末端网点,是指提供快递末端服务的经营网点。

Q2

这些企业的哪些业务属于快递服务呢?

快递服务

是指在承诺的时限内完成快件的收寄、分拣、运输、投递服务的业务活动,不包括快递企业仅提供运输服务的业务活动。

快递末端服务

是指上述收寄、投递服务。快件,是指快递企业递送的信件、包裹、印刷品等物品。

收寄服务

是指快递企业接受寄件人委托,完成快件下单、验视、包装、封装等服务的业务活动。

分拣服务

是指快递企业对快件进行归类、封发的业务活动。

投递服务

是指快递企业将快件按约定方式投交到约定的地址或收件人的业务活动。

Q3

快递服务应该怎么申报增值税?

快递企业提供快递服务取得的收入,按照“收派服务”缴纳增值税。

Q4

什么是收派服务呢?

根据财税〔2016〕36号文《营业税改征增值税试点实施办法》中附件《销售服务、无形资产、不动产注释》的规定,“收派服务”属于现代服务业下的物流辅助业,具体是指接受寄件人委托,在承诺的时限内完成函件和包裹的收件、分拣、派送服务的业务活动。具体分属:一、销售服务-(六)现代服务-4.物流辅助服务-(7)收派服务。

Q5

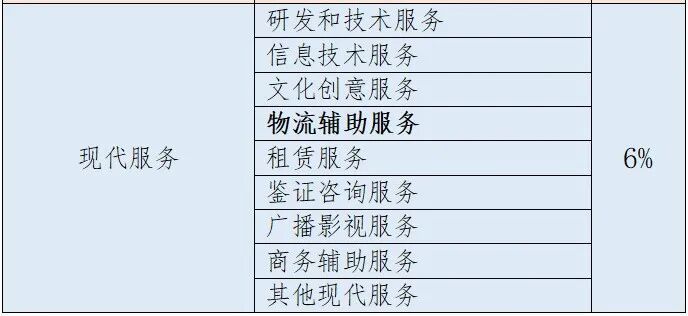

增值税税率是多少呢?

按照现行增值税政策,提供快递收派服务,属于物流辅助服务中的一种,一般纳税人适用6%税率,小规模纳税人适用3%的征收率。

提醒

物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。

供稿:陈子庆

制作:陶冶