收获季这些农业免税政策你知道吗

今天是“农民丰收节”,志愿者小丰正在如火如荼地忙碌着。

申税小微赶去“探班”:“农民丰收节”已举办多年,小丰你一定对农业农村方面的税收优惠政策相当了解了吧?现在就让我来考考你~

No.1

《中华人民共和国增值税暂行条例》第十五条规定:农业生产者销售的自产农产品免征增值税。那么何为“农业生产者销售的自产农产品”呢?

申税小微

这你可考不倒我。根据《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号):

小丰

“农业生产者销售的自产农业产品”,是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。

No.2

那农业生产者自产的精制茶和茶饮料是不是能免征增值税呢?

申税小微

这……

小丰

答案是不能哦。

申税小微

根据《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号),农业生产者用自产的茶青再经筛分、风选、拣剔、碎块、干燥、匀堆等工序精制而成的精制茶,不得按照农业生产者销售的自产农业产品免税的规定执行,应当按照规定的税率征税。

《关于部分农业产品征税范围的补充通知》(沪国税流〔1996〕65号),精制茶是在初制毛茶阶段进行再加工,主要经过断切、筛分、提炼等工序及加入香料、花料、药物等等制成的成品茶,包括精制红茶、乌龙茶、绿茶及花茶,掺兑各种药物的茶和各类袋泡茶。精制茶、边销茶及掺兑各种药物的茶和茶饮料不应列入农业产品征税范围。

No.3

原来是这样。你快再给我讲讲还有什么别的我不知道的“自产农产品”的知识吧。

小丰

别急。我再跟你讲解一个。

申税小微

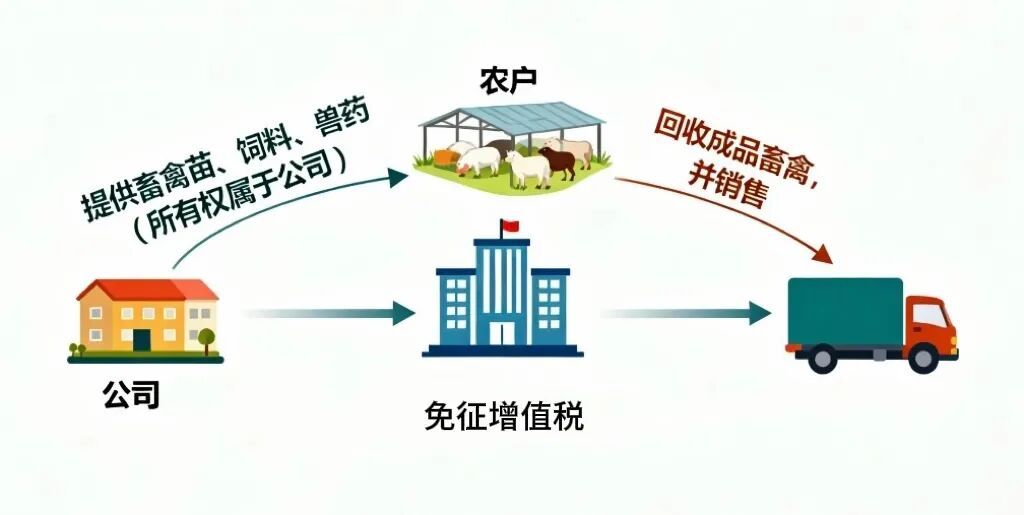

根据《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号),如果纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。

在上述经营模式下,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。

本公告中的畜禽是指属于《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)文件中规定的农业产品。

No.4

再考你一个问题,农民专业合作社销售农业产品可以免征增值税吗?能否开具增值税专用发票?

申税小微

我知道根据《中华人民共和国增值税暂行条例》第二十一条第二项规定:发生应税销售行为适用免税规定的,不得开具增值税专用发票。但是能不能免税我不确定。

小丰

根据《财政部 国家税务总局关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号)规定:对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

申税小微

涨知识啦!有机会我也要向大家科普!

小丰

供稿:姜铮南

制作:王雨