申税小微,我们公司近期以公司的名义进行了捐款,能给我讲讲税收方面的优惠吗?

当然可以,公益捐赠献爱心后,企业和个人都可以在税收上享受到暖心的优惠政策哦。跟着申税小微一起了解下吧!

一、企业所得税

政策课堂:

根据规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。

捐赠额的确认:

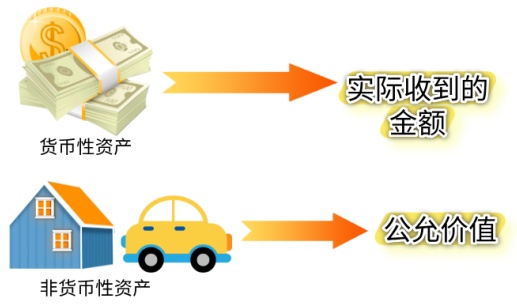

如果接受的是货币性资产捐赠,则以实际收到的金额确认捐赠额。

如果接受的是非货币性资产捐赠,则以其公允价值确认捐赠额。

捐赠方在向公益性社会组织、县级以上人民政府及其部门等国家机关捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。

那企业所得税有没有可以全额扣除的公益捐赠呢?

企业所得税也有很多特殊情况下的捐赠是可以全额扣除的。比如:

●自2019年1月1日至2025年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

二、个人所得税

政策课堂:

根据规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。

捐赠额的确认:

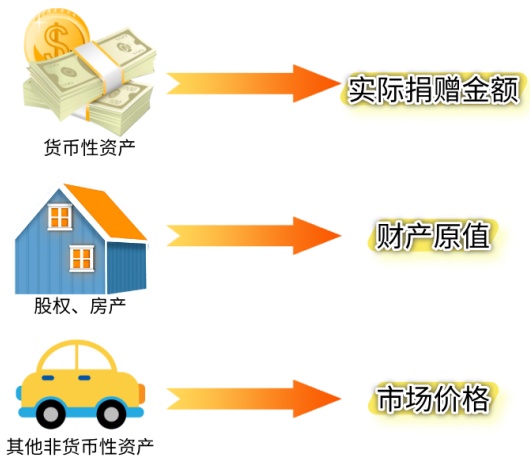

捐赠货币性资产的,按照实际捐赠金额确定;

捐赠股权、房产的,按照个人持有股权、房产的财产原值确定;

捐赠除股权、房产以外的其他非货币性资产的,按照非货币性资产的市场价格确定。

留存备查资料:

公益性社会组织、县级以上人民政府及其部门等国家机关在接受捐赠时,应当按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据,并加盖本单位的印章。

企业或个人将符合条件的公益性捐赠支出进行税前扣除,应当留存相关票据备查。

个人发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

个人自行办理或扣缴义务人为个人办理公益捐赠扣除的,应当在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》(见附件)。个人应留存捐赠票据,留存期限为五年。

TIPS:

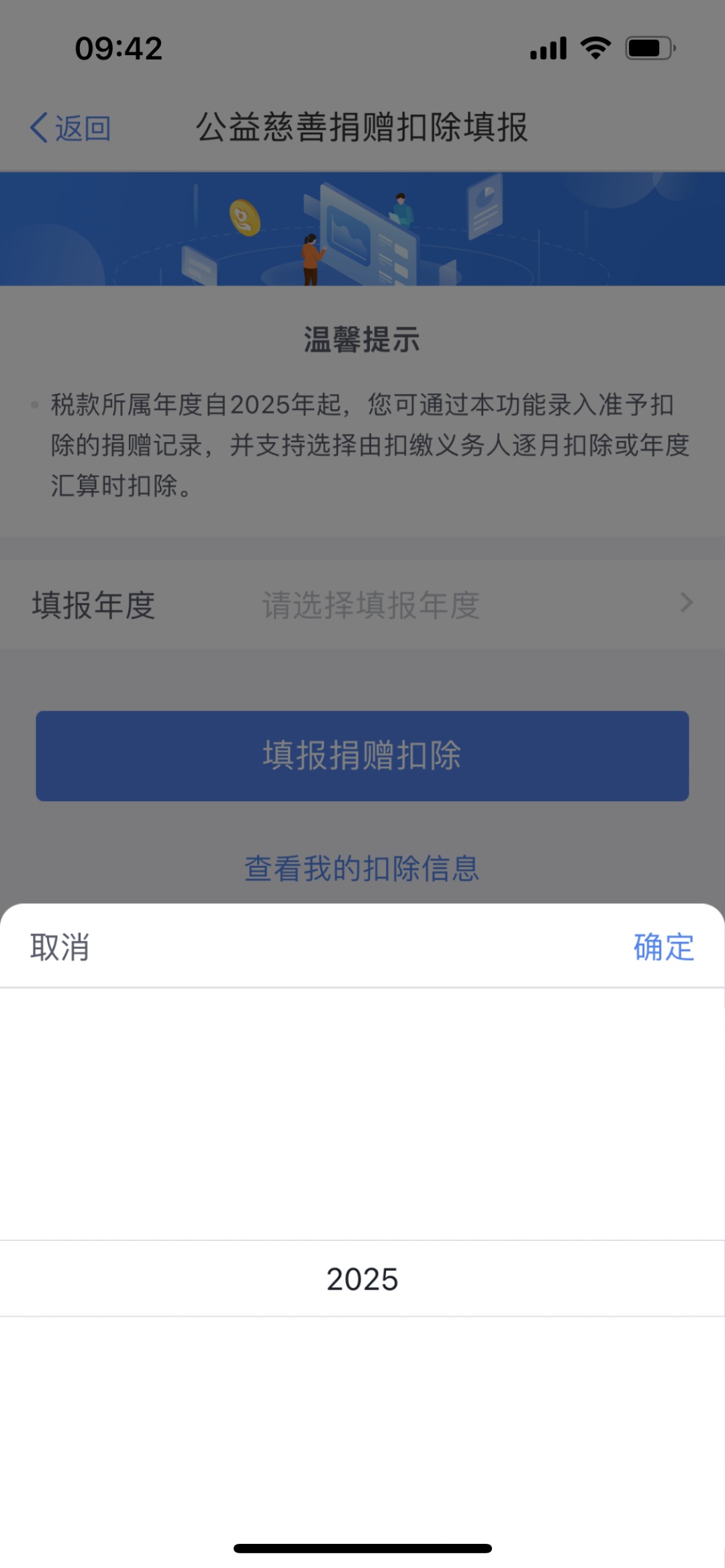

税款所属年度自2025年起,可通过个税app的【办&查】-【公益慈善捐赠扣除填报】录入准予扣除的捐赠记录,并支持选择由扣缴义务人逐月扣除或年度汇算时扣除,操作路径看这里↓

左右滑动,查看更多

政策依据:

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》

《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》

《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

《财政部 税务总局 人力资源社会保障部 国家乡村振兴局关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

《财政部 税务总局 海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》(财政部公告2020年第18号)

《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)

《关于印发<公益事业捐赠票据使用管理办法>的通知》(财综〔2024〕1号)

供稿:解语 陈灵燕

制作:余歆安