大学生活近在眼前,在假期以及后续的学习生活中,各位准大学生可能会遇到哪些税收小知识?今天,我们一起来了解一下吧↓

Part.1

毕业旅行

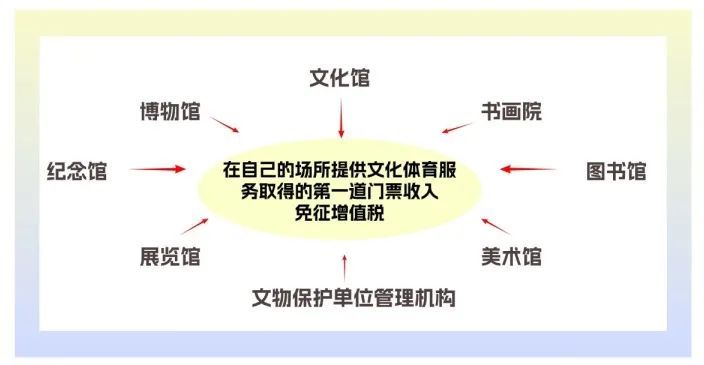

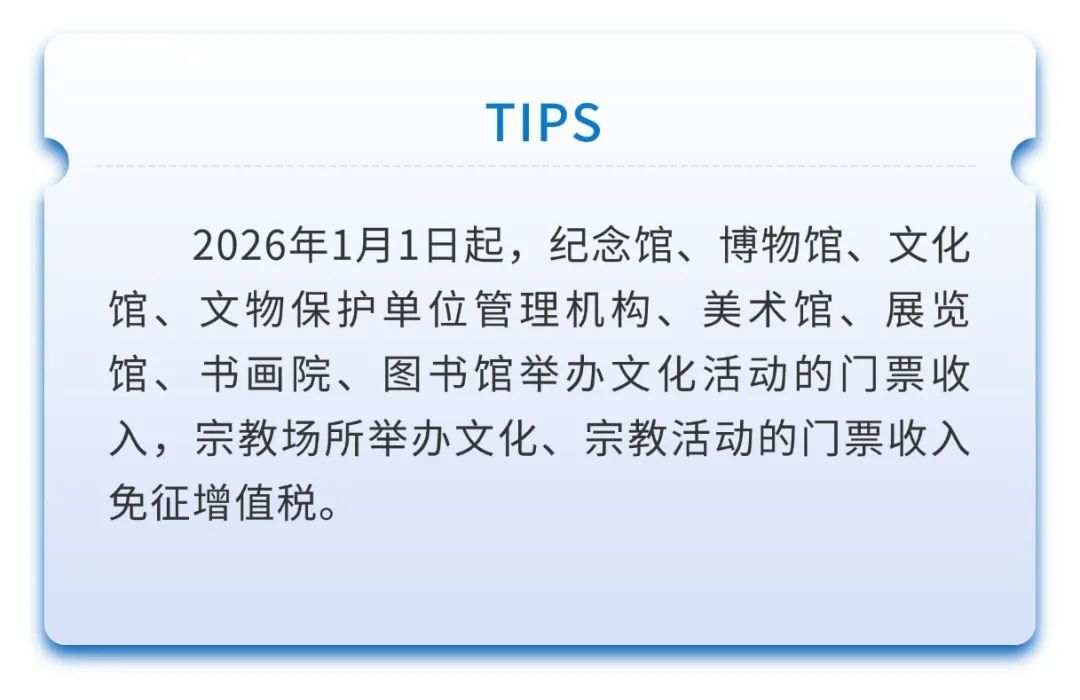

(一)2026年1月1日前,纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入免征增值税。

(二)寺院、宫观、清真寺和教堂举办文化、宗教活动的门票收入免征增值税。

(三)2027年12月31日前,对科普单位的门票收入,以及县级及以上党政部门和科协开展科普活动的门票收入免征增值税。

Part.2

暑期兼职

增值税

学生勤工俭学提供的服务,免征增值税。

个人所得税

对中等职业学校和高等院校实习生取得的符合个人所得税法规定的报酬,企业应代扣代缴其相应的个人所得税款。

Part.3

购置汽车

对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,其中,每辆新能源乘用车免税额不超过3万元。

对购置日期在2026年1月1日至2027年12月31日期间的新能源汽车减半征收车辆购置税,其中,每辆新能源乘用车减税额不超过1.5万元。

购置时间以机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期为准。

Part.4

个税专项附加扣除

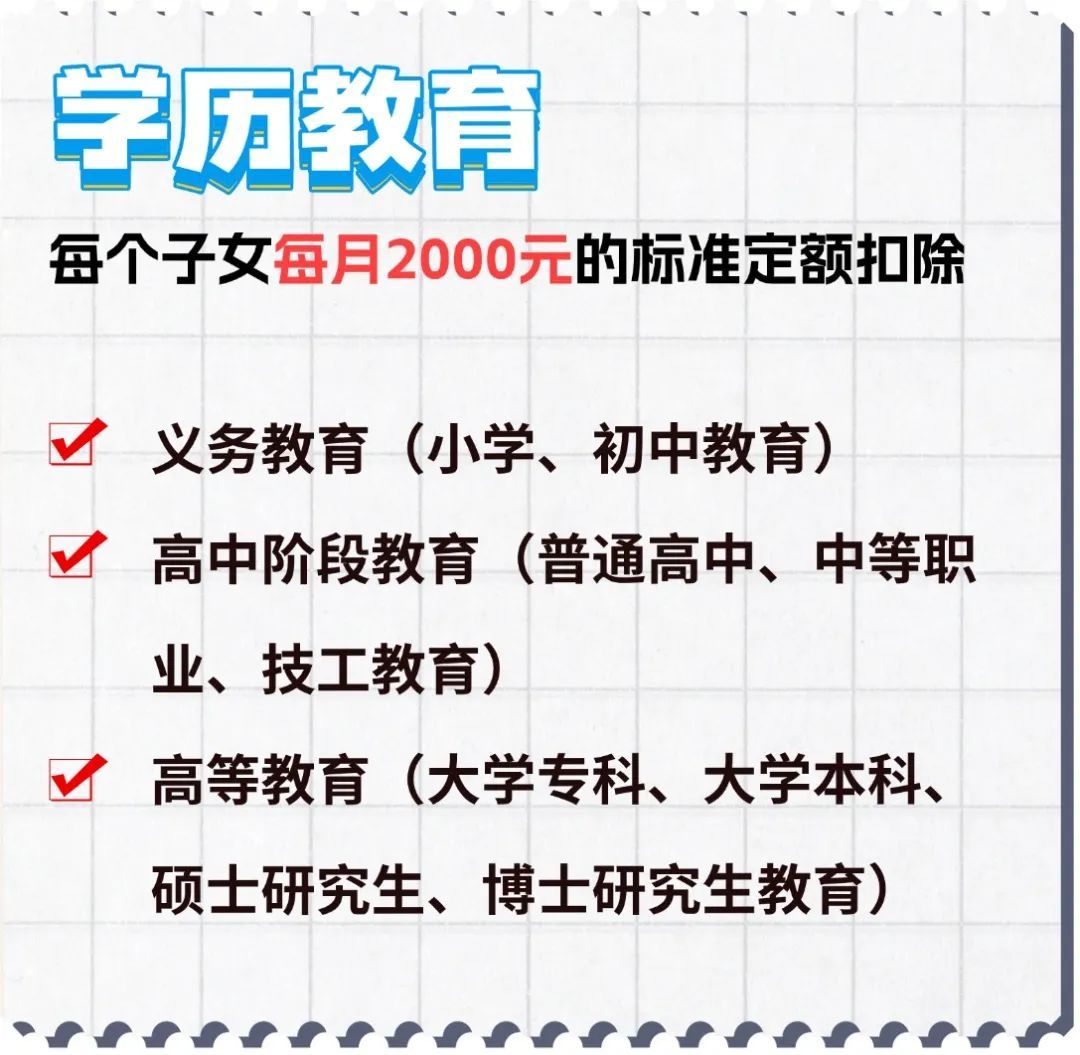

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月2000元的标准定额扣除。学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

对于连续性的学历(学位)教育,升学衔接期间属于子女教育期间,可以申报扣除子女教育专项附加扣除。

【政策依据】

《中华人民共和国增值税法》(中华人民共和国主席令第四十一号)

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3:营业税改征增值税试点过渡政策的规定

《财政部税务总局关于延续实施宣传文化增值税优惠政策的公告》(财政部税务总局公告2023年第60号)

《财政部 国家税务总局关于企业支付学生实习报酬有关所得税政策问题的通知》(财税〔2006〕107号)

《关于延续和优化新能源汽车车辆购置税减免政策的公告》(财政部 税务总局 工业和信息化部公告2023年第10号)

《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)

《国务院关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号)

供稿:董端倪

制作:潘茜月