Q1

上海市境外旅客离境退税享受“即买即退”需要满足什么条件?

需要同时满足以下条件:

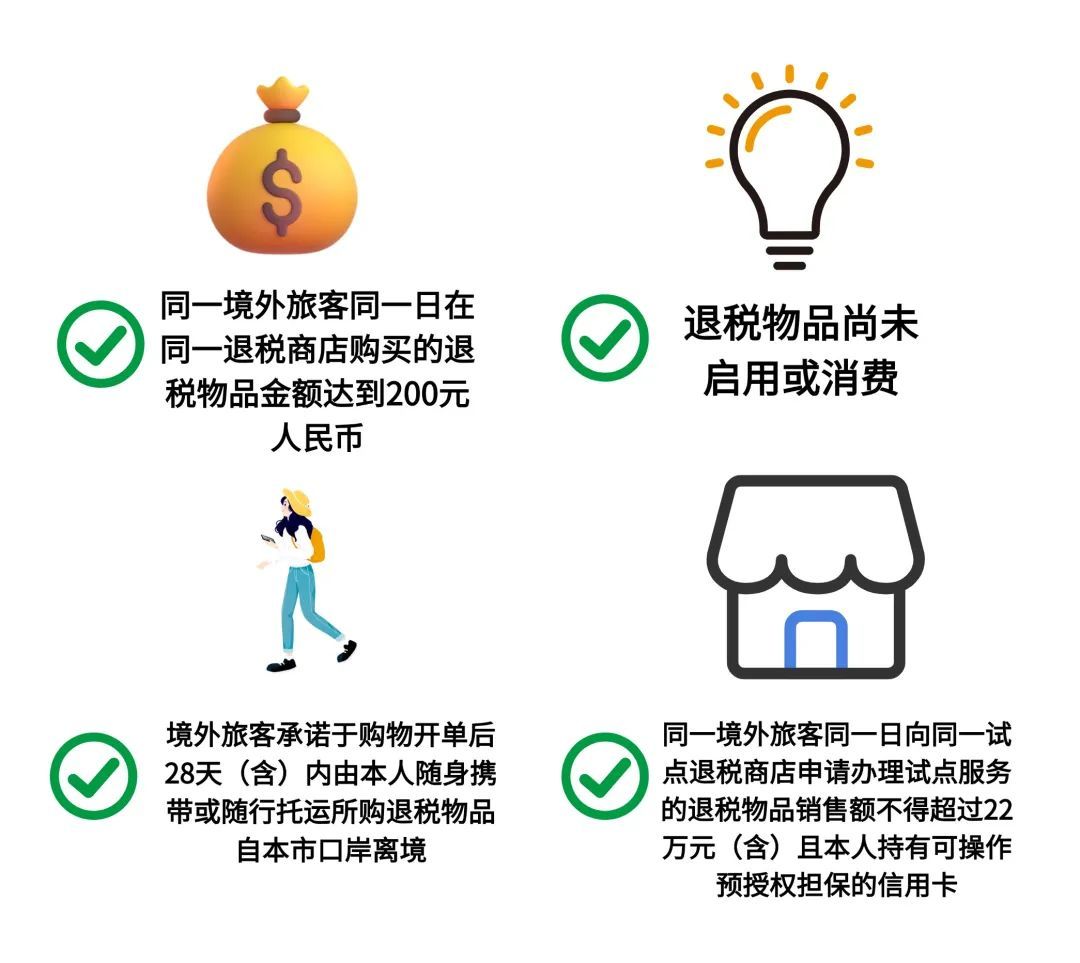

(一)同一境外旅客同一日在同一退税商店购买的退税物品金额达到200元人民币;

(二)退税物品尚未启用或消费;

(三)境外旅客承诺于购物开单后28天(含)内,由本人随身携带或随行托运所购退税物品,自本市口岸离境;

(四)同一境外旅客同一日向同一试点退税商店申请办理试点服务的退税物品销售额不得超过22万元(含),且本人持有可操作预授权担保的信用卡。

政策依据:

《国家税务总局上海市税务局关于开展境外旅客购物离境退税便利服务试点工作的通知》(沪税函〔2019〕9号)

《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2025年第11号)

Q2

境外旅客在离境退税“即买即退”商店购买货物怎么办理退税?

境外旅客购物享受离境退税“即买即退”的,应当符合离境退税政策规定,并按照以下流程办理:

1.商店开单预付。对在“即买即退”商店购买退税物品并选择享受离境退税“即买即退”的境外旅客,“即买即退”商店或退税代理机构应当主动出示协议书,待境外旅客签字确认后,为其办理信用卡预授权手续,开具《境外旅客购物离境退税申请单》,并现场支付预付金。

2.海关进行验核。享受离境退税“即买即退”的境外旅客,在离境时应当持退税物品、《境外旅客购物离境退税申请单》、退税物品销售发票和本人有效身份证件,向海关申报并接受海关验核。

3.退税代理机构审核。境外旅客应将本人护照等有效身份证件、海关验核签章的《境外旅客购物离境退税申请单》、退税物品销售发票,提交给离境口岸隔离区内的退税代理机构。退税代理机构对相关材料信息进行审核,并区分不同情形进行处理:

(1)对旅客按照协议书约定在承诺期限内于指定口岸离境,且符合离境退税政策规定的,退税代理机构为其解除信用卡预授权,办结退税事项,预付金视为已退税款;不符合离境退税政策规定的,退税代理机构通过信用卡预授权扣款方式追回预付金,不再就该笔业务办理退税。

(2)对旅客未履行协议书约定,超过承诺期限或未自指定口岸离境的,退税代理机构自旅客承诺离境期限期满之日起3个工作日内,通过信用卡预授权扣款方式追回预付金。待旅客实际离境时,再由离境地退税代理机构按照离境退税政策规定审核办理退税。

政策依据:

《国家税务总局关于推广境外旅客购物离境退税“即买即退”服务措施的公告》(国家税务总局公告2025年第9号)

Q3

如何申请成为离境退税“即买即退”商店?

实施离境退税“即买即退”地区的退税商店,有意愿提供“即买即退”服务的,在与本地退税代理机构就预付金等事项达成一致后,即可成为“即买即退”商店。

政策依据:

《国家税务总局关于推广境外旅客购物离境退税“即买即退”服务措施的公告》(国家税务总局公告2025年第9号)

Q4

什么是离境退税“即买即退”?享受该服务的境外旅客需满足什么条件?

离境退税“即买即退”服务措施(以下称离境退税“即买即退”)是离境退税的一项便利化举措,是指境外旅客在已实施离境退税政策地区的“即买即退”商店购买退税物品时,签订协议书并办理信用卡预授权后,即可在该“即买即退”商店现场申领与退税款等额的人民币款项(以下称预付金)。

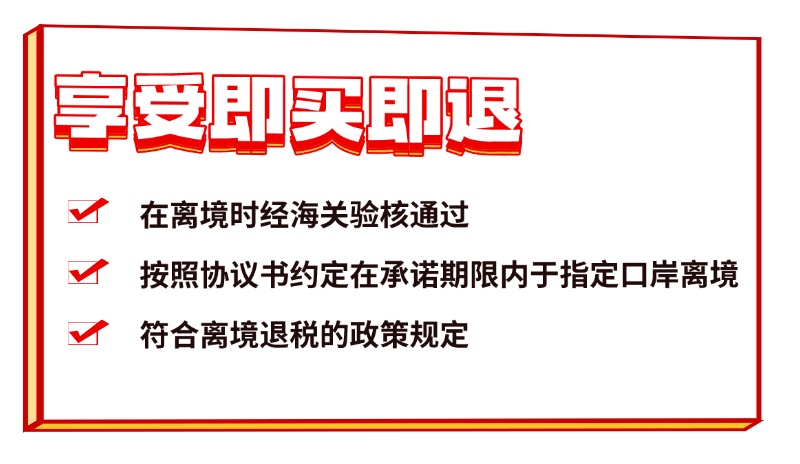

享受该服务措施的境外旅客需满足以下条件:在离境时经海关验核通过、按照协议书约定在承诺期限内于指定口岸离境且符合离境退税的政策规定。

政策依据:

《国家税务总局关于推广境外旅客购物离境退税“即买即退”服务措施的公告》(国家税务总局公告2025年第9号)

Q5

什么是协议书?协议书必须是由境外旅客本人签订吗?

协议书是由选择享受离境退税“即买即退”的境外旅客签订的,声明本人知悉离境退税“即买即退”权责事项,承诺在约定期限内自指定口岸离境,并同意以信用卡预授权为担保,按照约定限额和支付方式取得预付金的文书。协议书由“即买即退”商店向境外旅客免费提供。

协议书必须由境外旅客本人签订。“即买即退”商店或退税代理机构应妥善留存境外旅客签订的协议书。协议书的留存单位由“即买即退”商店与退税代理机构协商确定。

政策依据:

《国家税务总局关于推广境外旅客购物离境退税“即买即退”服务措施的公告》(国家税务总局公告2025年第9号)

Q6

境外旅客未履行协议书约定,超过承诺期限或未自指定口岸离境的,应该如何处理?

对旅客未履行协议书约定,超过承诺期限或未自指定口岸离境的,退税代理机构自旅客承诺离境期限期满之日起3个工作日内,通过信用卡预授权扣款方式追回预付金。待旅客实际离境时,再由离境地退税代理机构按照现行规定审核办理退税。

政策依据:

《国家税务总局关于推广境外旅客购物离境退税“即买即退”服务措施的公告》(国家税务总局公告2025年第9号)

Q7

我是一家上海企业,纳税信用等级为C级。目前上海已正式实施离境退税政策,请问:我公司可以成为退税商店吗?

不可以。按照现行规定,可以备案成为离境退税商店的企业应满足以下条件:

(一)具有增值税一般纳税人资格;

(二)纳税信用级别为A级、B级或M级;

(三)同意安装、使用离境退税管理系统,并保证系统应当具备的运行条件,能够及时、准确地向主管税务机关报送相关信息;

(四)同意单独设置退税物品销售明细账,并准确核算。

政策依据:

《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2025年第11号)

Q8

我公司是一家退税商店,这个月有一名外籍人士在我处购买商品,护照上显示他已在我国境内连续居住超一年,请问能给其开具《离境退税申请单》吗?

不可以。按照现行规定,在我国境内连续居住不超过183天的外国人和港澳台同胞适用境外旅客购物离境退税政策。该旅客在我国境内连续居住超过183天,贵公司不得为其开具《离境退税申请单》。

政策依据:

《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2025年第11号)

Q9

我银行是一家离境退税代理机构,一名境外旅客向我机构申请以现金方式支付离境退税8500元,经审核,该旅客符合离境退税政策条件,我机构能否以现金方式为其办理退税吗?

可以。按照现行规定,退税金额超过20000元人民币的,退税代理机构应以银行转账方式退税;未超过20000元人民币的,根据境外旅客选择,可采用现金退税或银行转账方式退税。

政策依据:

《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2025年第11号)

供稿:韩芜

制作:张博语