@纳税人朋友,2024年度企业所得税汇算清缴你完成了吗?尚未完成的请抓紧时间!

《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的正式升级不仅对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)做了“精装修”,还藏着影响企业钱袋子的重要变化。快跟着申税小微划重点,带你读懂新变化!

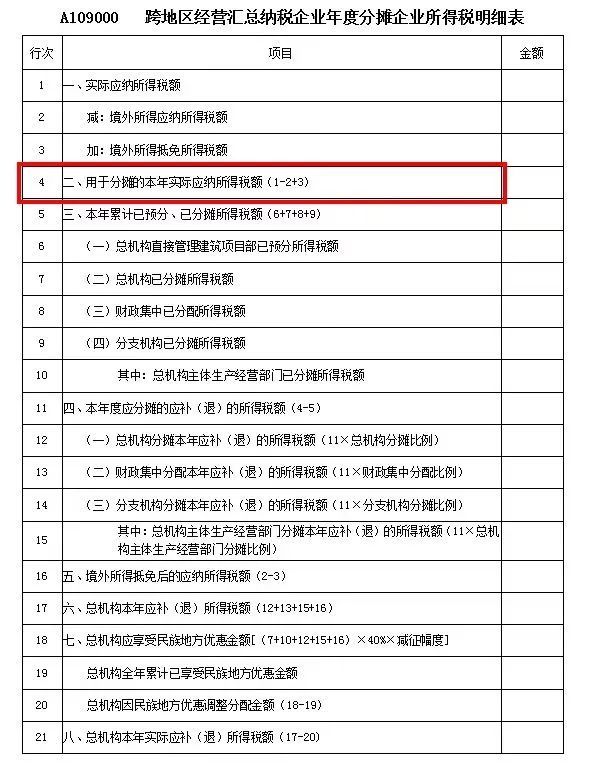

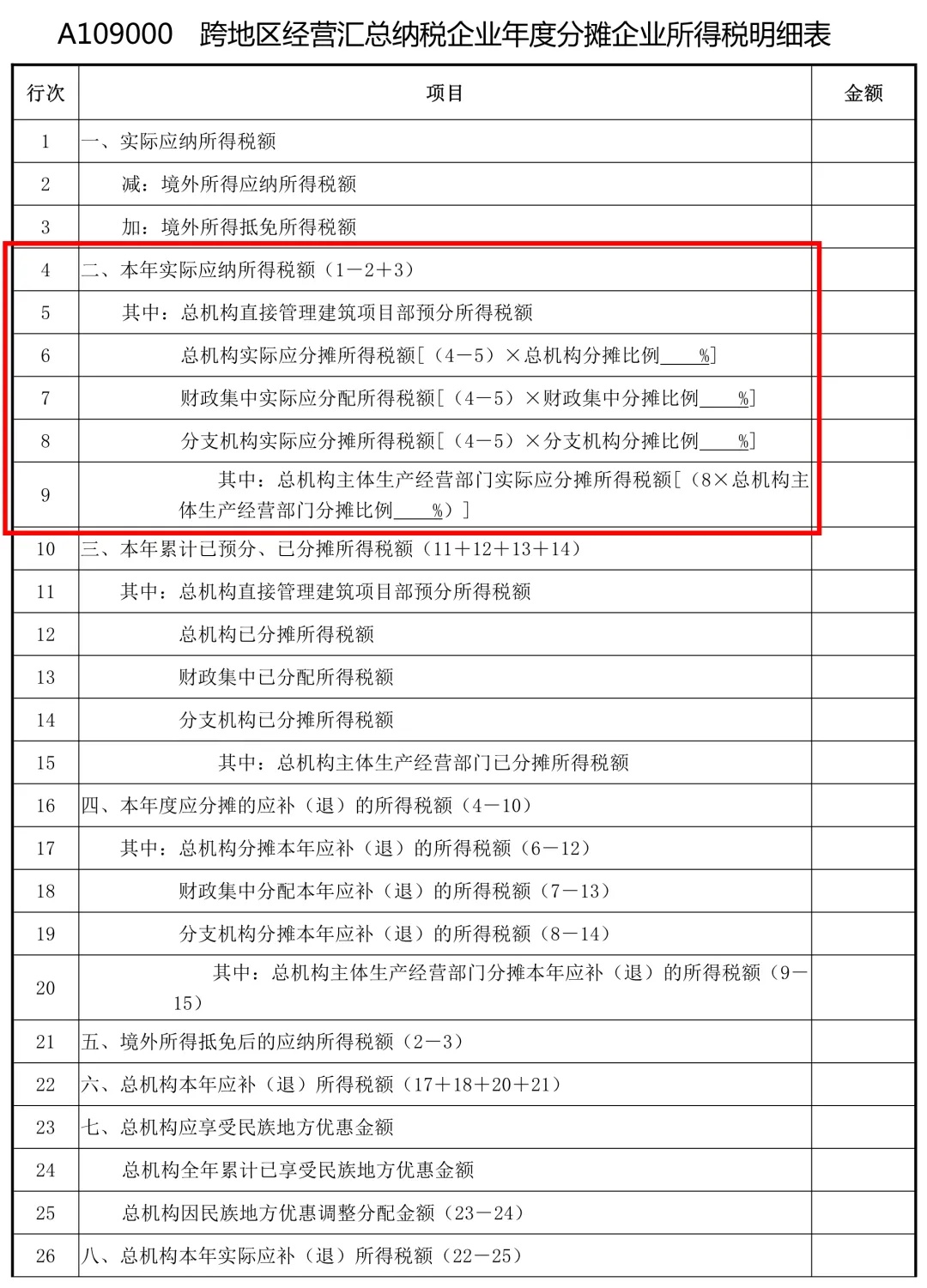

《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第4行从原来“用于分摊的本年实际应纳所得税额”变更为“本年实际应纳所得税额”并对其进行细化,同时增加了5-9行的内容。

向左滑动查看更多

按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补应退税金额。

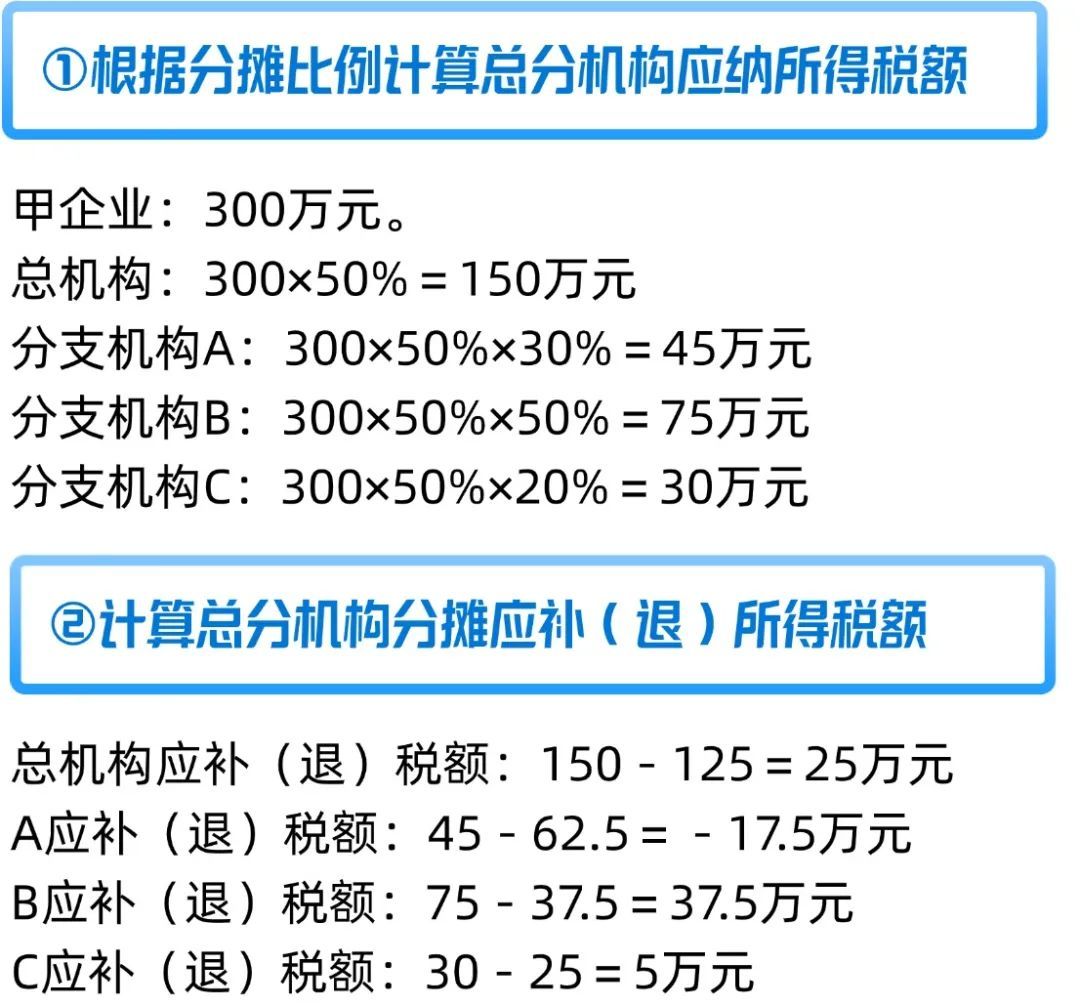

举例说明

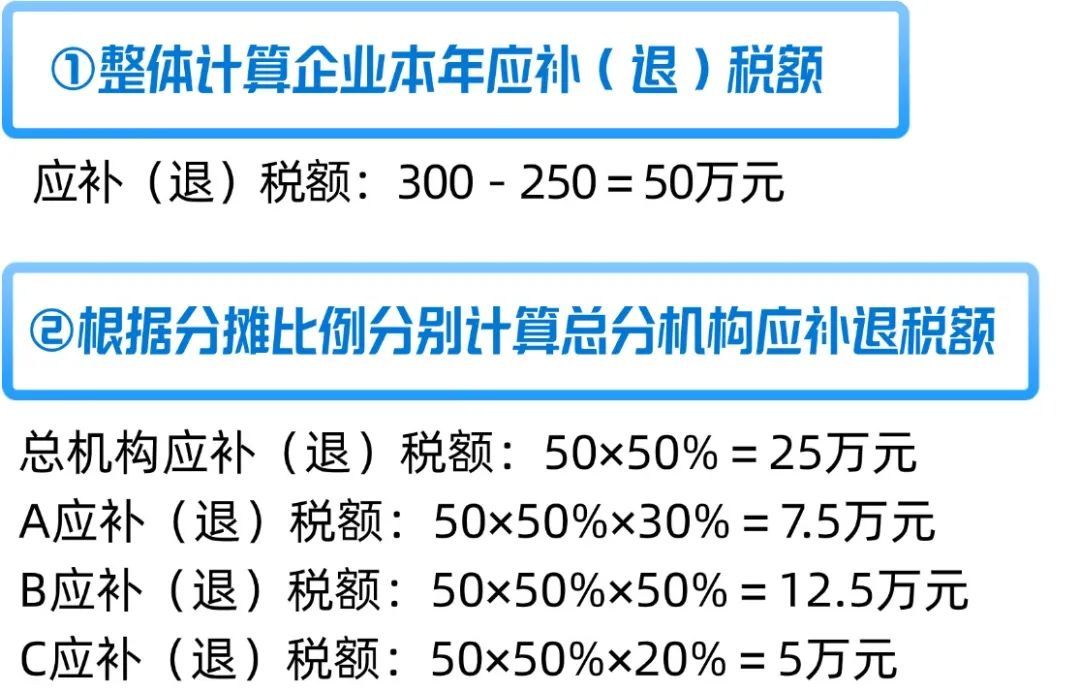

甲公司是2023年在上海市注册成立的企业,不属于小型微利企业。甲公司分别在浙江省、江苏省、广东省设立了分支机构A、B、C。2024年,甲企业全年预缴了250万元,其中,总机构预缴了125万元,A、B和C按照50%、30%、20%的分摊比例,分别预缴了62.5万元、37.5万元、25万元。

甲公司2024年汇缴税额300万,并发现分支机构A、B三因素填写错误,A的分配比例应为30%,B的分配比例应为50%。

按照旧版申报方式应补退税额

按照新版计算方式应补退税额

这下大家都明白了吗?还在等什么?赶紧转发给财务小伙伴!

政策依据:

《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号)

供稿:吴燕超

制作:潘茜月