交汇点讯 如何推动长三角一体化发展迈向更高质量、更高水平?近日,江苏省战略与发展研究中心、新华日报社新华传媒智库、江苏省规划设计集团联合发布《长三角一体化发展水平报告(2024)》,展示长三角一体化发展总体情况,并为未来发展建言献策。

江苏省规划设计集团技术研究与质管中心总规划师徐海贤介绍,《长三角一体化发展水平报告(2024)》研究聚焦41个设区市的城市高质量发展和产业协同,从经济质效、创新发展、基础设施、生态绿色、对外开放、人民生活六大维度,对长三角城市高质量发展进行评价。

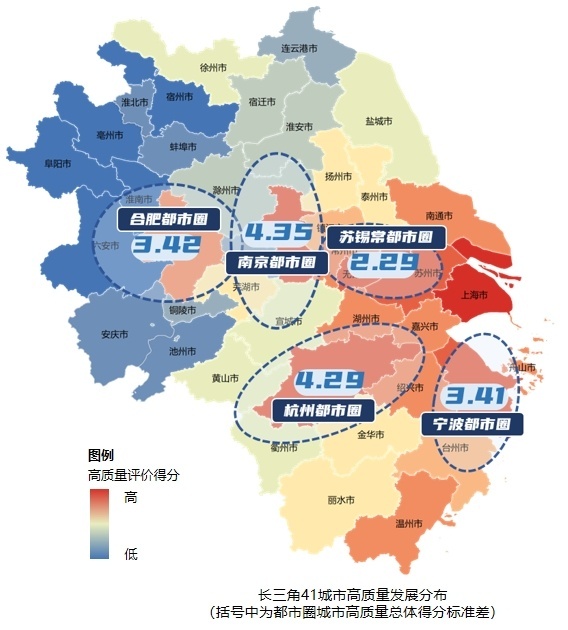

从总体上看,上海总排名、经济质效、创新发展、对外开放、人民生活四个分维度排名位居第1,是长三角当之无愧的龙头城市。

苏浙皖城市各扬所长。浙江有4个城市位于第一梯队;江苏与浙江相比,第二梯队城市数量较少,相对“塌陷”;安徽仅有2个城市位于前两个梯队,尾部城市较多。三省城市高质量发展,浙江城市分布呈钻石型。江苏城市分布呈瘦腰型。安徽城市分布呈长尾型。

长三角的城市竞争格局“强省会”与“多中心”并举。江苏和浙江高质量发展呈现多中心的空间格局,多个中心城市带动都市圈发展。苏锡常都市圈、宁波都市圈城市高质量发展相对均衡,差异较小;南京都市圈、杭州都市圈,中心城市与周边发展差异最大,一方面是均跨省级行政区域,高质量发展的区域差异更为明显,另一方面多数城市距离上海较远,受到的辐射带动作用较弱。安徽高质量发展呈现单中心的空间格局,围绕践行“强省会”战略做大做强合肥,打造高质量增长极,合肥都市圈的中心性特征较为明显。

从产业结构看,长三角产业结构逐步优化,但产业梯度差异仍然明显。三省一市层面,第三产业占比不断提高,基本形成“三二一”产业梯次格局。三省一市产业发展各具优势,存在较强的互补性。江苏总体发展均衡,浙江轻工业具有较强比较优势,安徽比较优势集中在资源密集型产业。从产业链看,长三角内部协作不断增强,向外扩张明显。长三角内部沪杭苏甬产业联系突出,新能源汽车、生物医药、新能源、人工智能产业链环节沪苏杭宁合优势突出。

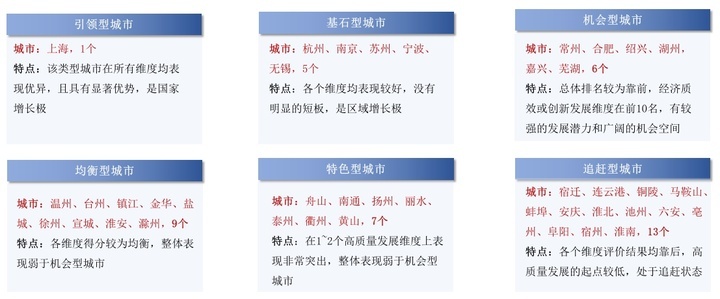

以城市高质量发展总体评价为基础,结合产业协同研究结果,将研究城市划分为引领型、基石型、机会型、均衡型、特色型、追赶型六种类型。比如,上海为引领型,杭州、南京、苏州、宁波、无锡为基石型。

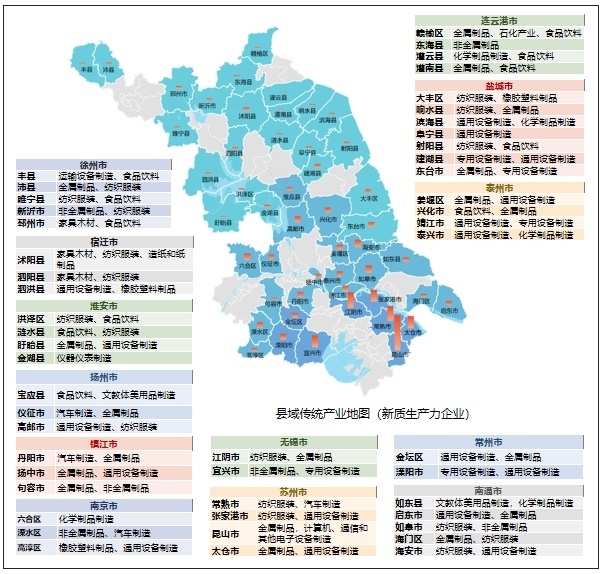

江苏县域在全国处于领头羊位置。会上三方还联合发布了《江苏省县域现代化发展水平报告(2024)》,展示江苏县域发展总体情况。

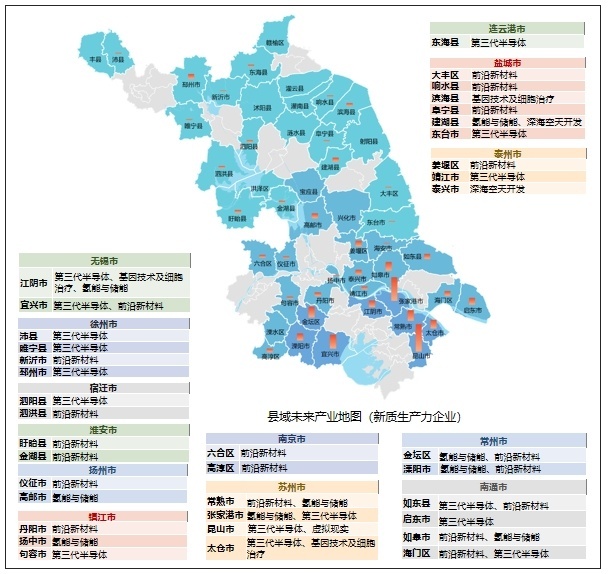

江苏省战略与发展研究中心副主任杨群力介绍,《江苏省县域现代化发展水平报告(2024)》,以49个县域单元为研究对象,基于县域产业发展现状成效,制作江苏县域产业地图,分析县域重点产业集群、产业链发展。

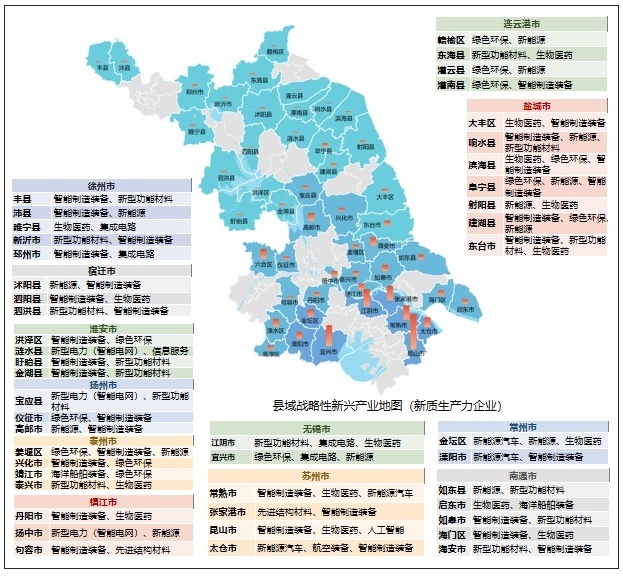

江苏县域企业持续蓬勃发展,发展水平稳步攀升。县域工业增加值已跃升至6794.6亿元、工业利润总额为21461.9亿元。据统计,县域规模以上企业数量高达10.57万家,其中1.26万家属于新质生产力企业。苏南地区新质生产力企业数量达到7000家以上,尤其在战略性新兴产业及未来产业方面显著优势。苏中地区泰州市的县域新质生产力企业占企业总数比例较高,海安、如皋和高邮新质生产力企业数量较多。苏北地区在未来产业方面发展仍有较大的提升空间。

战略性新兴产业日益成为江苏经济增长的关键增量。江苏省生物医药产业规模全国领先、区域特色集群初步形成。在县域层面,产业集群主要集中在苏南地区的昆山、张家港、六合、太仓等县域。

江苏省智能制造装备产业特色集群相对完善,并不断向高端化转型。在县域层面,整体呈现自南向北递减的趋势,产业集群主要集中在苏南昆山、江阴、常熟等地。

未来产业上,江苏第三代半导体产业布局起步早、基础强,产业规模居全国前列。在县域层面,产业集群主要集中在苏南地区的昆山、张家港、宜兴、太仓等县域,苏中地区以启东为代表,苏北地区以邳州为代表。

前沿新材料产业集群是江苏6个规模超万亿元的先进制造业集群之一,发展水平居全国前列。在县域层面的布局上,产业集群主要集中在苏南地区的金坛、溧阳、宜兴和苏中地区的姜堰、如皋。

江苏不断推动传统产业焕新。江苏省纺织服装业产业规模长期保持全国前三,在县域层面,纺织服装产业集群主要集中在苏南地区的常熟、江阴、张家港等县域。江苏省食品饮料业产业规模全国领先、区域特色集群已经形成。在县域层面,食品饮料产业集群主要集中在苏北地区的射阳、邳州和苏中地区的高邮、兴化、泰兴等县域。

新华日报·交汇点记者 白雪