12366

热点梳理

问答来啦

最近有纳税人朋友来电咨询高新技术企业的相关涉税问题,比如高新技术企业认定条件有哪些?企业取得高新技术企业资格后,从什么时候开始可以享受高新技术企业优惠?等等,这一期申税小微收集整理了相关问答供大家参考!

1.

高新技术企业认定条件有哪些?

答:认定为高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

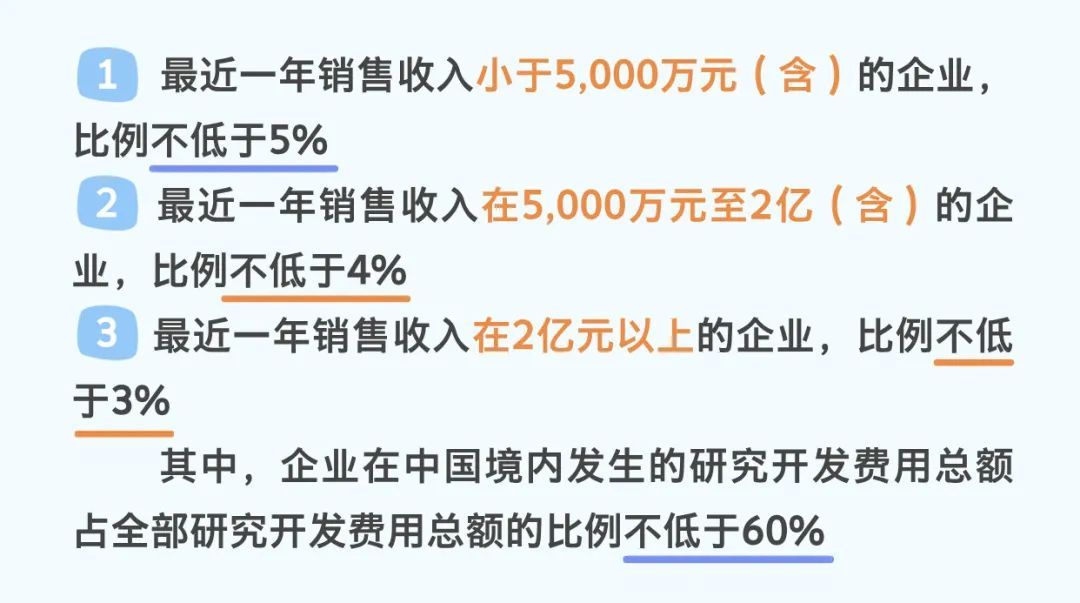

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(七)企业创新能力评价应达到相应要求;

(八)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

2.

企业取得高新技术企业资格后,从什么时候开始可以享受高新技术企业优惠?

答:企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠。

3.

政府给高新技术企业的专项财政拨款收入是否需要缴纳企业所得税?

答:一、根据《中华人民共和国企业所得税法》的规定,

“第五条 企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

……

第七条 收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(三)国务院规定的其他不征税收入。”

二、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)的规定,“企业所得税法第七条第(三)项所称国务院规定的其他不征税收入,是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。”

三、根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)的规定,“一、企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。”

因此,政府给高新技术企业的专项财政拨款收入,符合条件的可以作为不征税收入,不缴纳企业所得税。

往期回顾

1.【收藏】12366热点问答年度精选合集

2.【12366问答】全年一次性奖金个税专题问答

3.【12366问答】小微经营主体税费优惠政策热点问答

4.【12366问答】旅客运输服务增值税热点问答

5.【12366问答】“反向开票”后个人所得税经营所得汇算清缴问答

6.【12366问答】数电发票发票总额度和剩余可用发票额度您了解了吗?

7.【12366问答】出口海外仓退(免)税相关问答您了解吗~

8.【12366问答】个人所得税专项附加扣除里的注意事项快来get!

9.【12366问答】企业招用重点群体人员或者自主就业退役士兵相关税收优惠问答

10.【12366问答】个人所得税综合所得汇算清缴邮寄申报专题

11.【12366问答】个人所得税专项附加扣除相关问答快来看看~

12.【12366】有关发票的那些事儿您清楚吗?

13.【12366问答】出口应征税货物相关规定热点问答

14.【12366问答】离境退税相关问答来啦~

15.【12366问答】个人所得税专项附加扣除相关问题快来看看!

16.【12366问答】涉税专业服务机构的相关知识快来get!

17.【12366问答】企业所得税相关热点问答来了

18.【12366问答】关于社保年度缴费工资申报那些事