纳税信用管理

纳税信用管理,是税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。如果纳税信用被扣分,有办法来修正么?如何正确使用“修复”和“复评”?

今天,申税小微就用四种场景来帮你快速分辨“修复”和“复评”~(点击图片获取答案!)

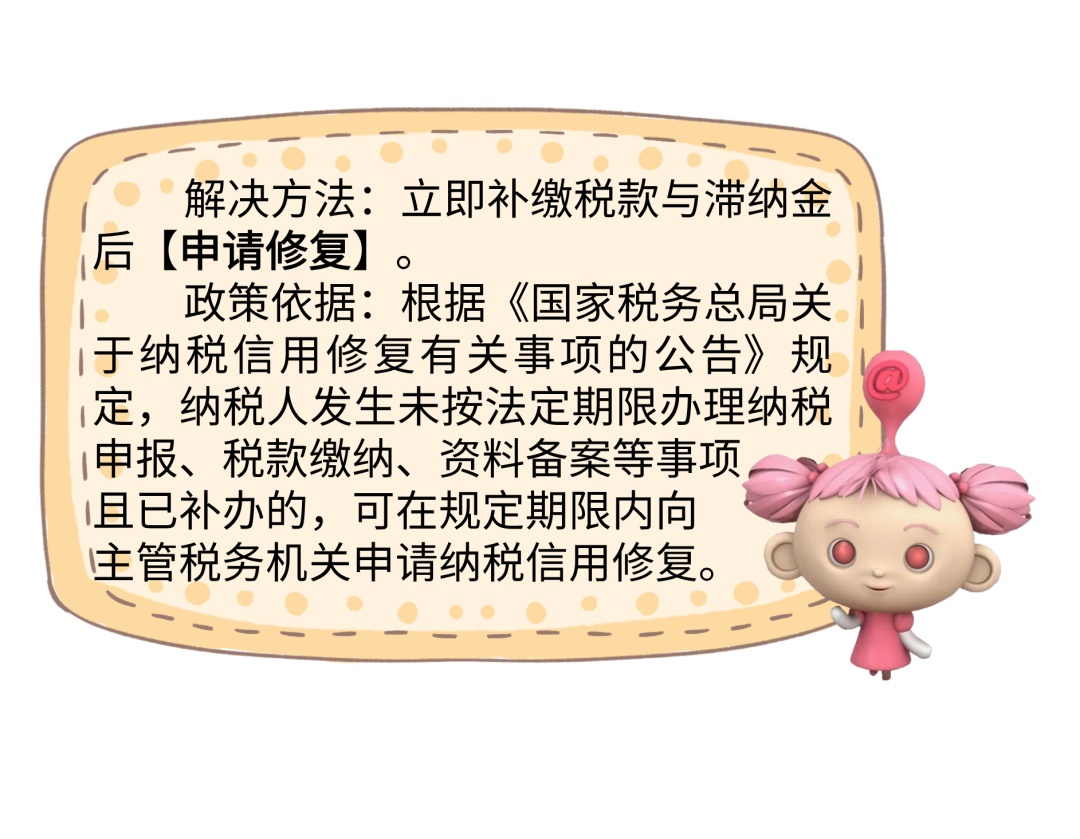

场景一

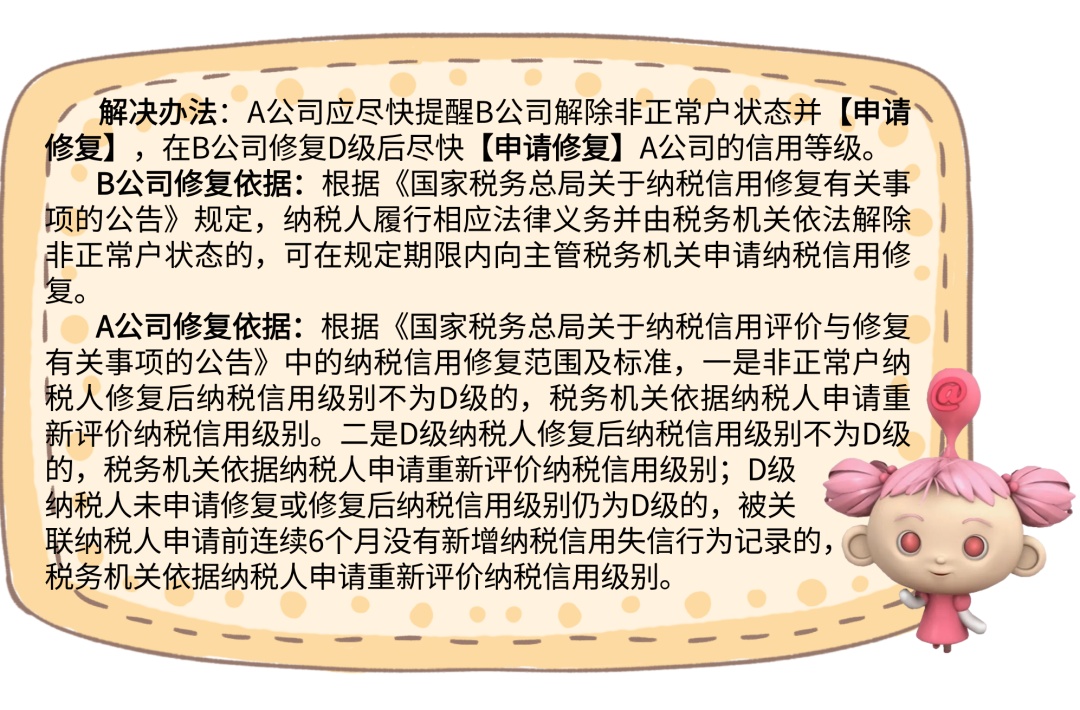

场景二

税信用修复除了上述两种情形外,还有其他几种可适用情形哦,申税小微对此进行了汇总,一起来看看吧!

向下滑动查看

1.纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

2.未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用等级直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

3.纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

4.破产企业或其管理人在重整或和解程序中,已依法缴纳税款、滞纳金、罚款,并纠正纳税信用失信行为的。

5.因确定为重大税收违法失信主体,纳税信用级别直接判为D级的纳税人,失信主体信息已按照国家税务总局相关规定不予公布或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

6.由纳税信用D级纳税人的直接责任人注册登记或者负责经营,纳税信用关联评价为D级的纳税人,申请前连续6个月没有新增纳税信用失信行为记录的。

7.因其他失信行为纳税信用直接判为D级的纳税人,已纠正纳税人信用失信行为、履行税收法律责任,申请前连续12个月没有新增纳税信用失信行为记录的。

8.因上一年度纳税信用等级直接判为D级,本年度纳税信用保留为D级的纳税人,已纠正纳税信用失信行为、履行税收法律责任或失信主体信息已按照国家税务总局相关规定不予公开或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

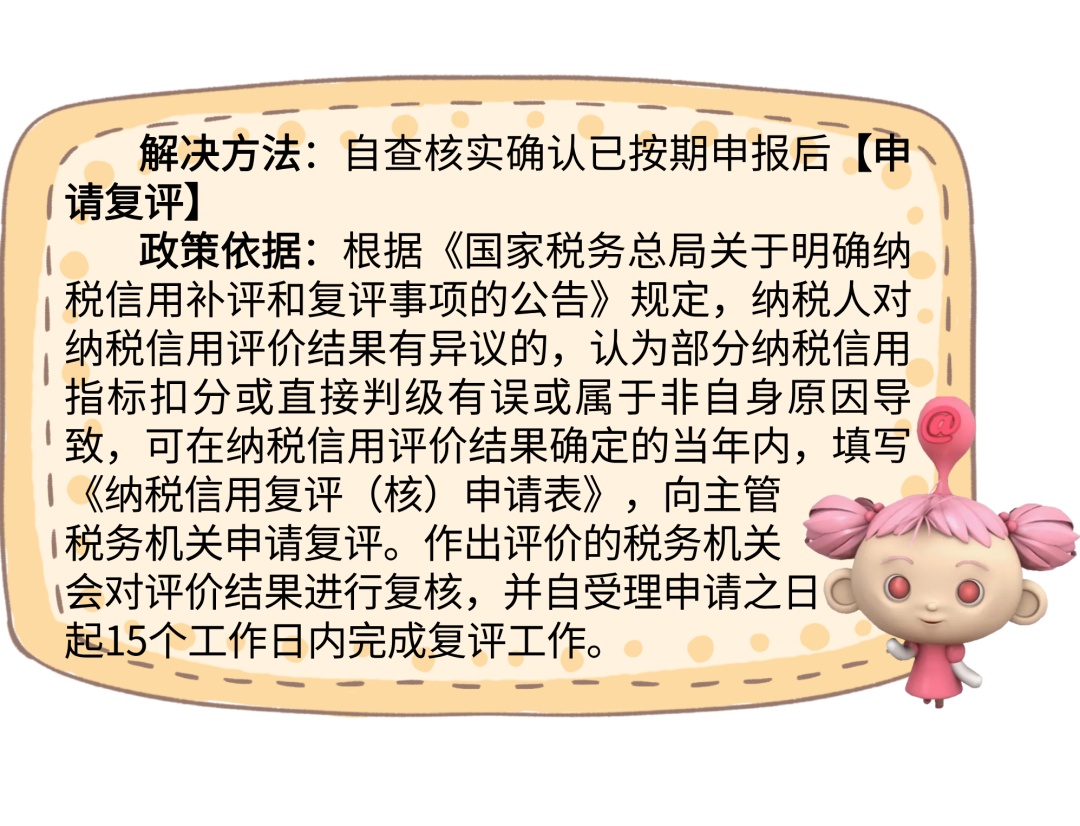

场景三

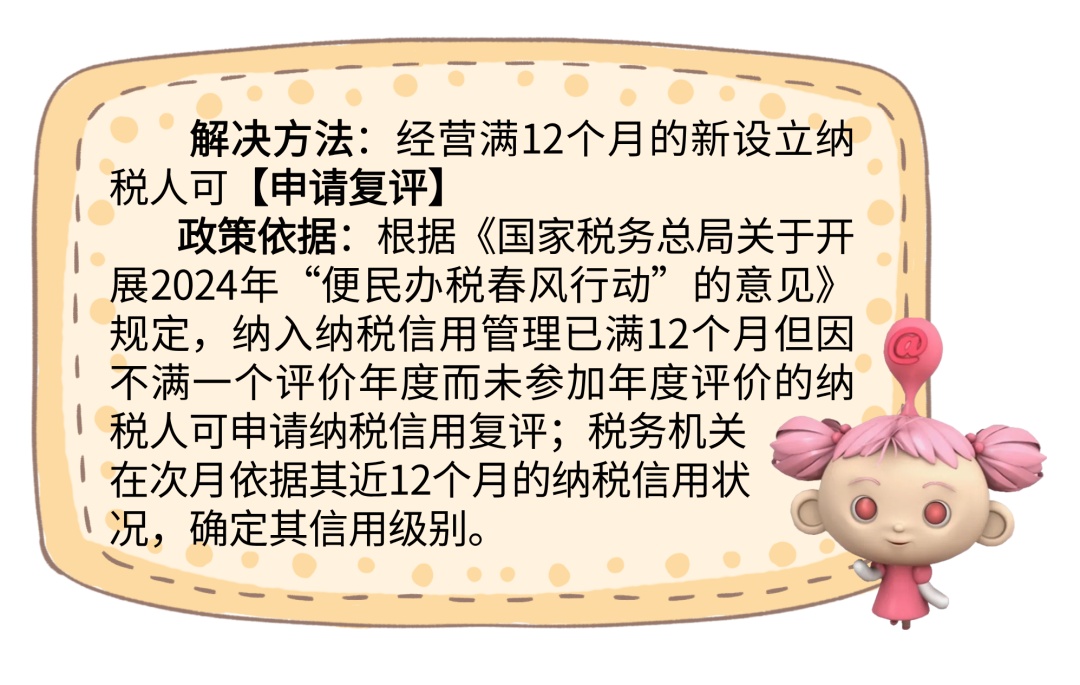

场景四

友情提示

纳税信用修复适用于纳税人发生了失信行为并且主动纠正、消除不良影响后向税务机关申请恢复其纳税信用的情形。纳税信用复评适用于纳税人对纳税信用评价结果有异议,认为部分纳税信用指标扣分或直接判级有误或属于非自身原因导致,而采取的一种维护自身权益的行为。纳税信用修复的前提是纳税人对税务机关作出的年度评价结果无异议,如有异议,应先进行纳税信用复评后再申请纳税信用修复。

供稿、制作:程炀