根据《国家税务总局上海市税务局关于实行税种综合申报的公告》(国家税务总局上海市税务局公告2020年第3号),城镇土地使用税和房产税实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

一季度申报期到了,@企业财务们,可别忘了按时申报房产税哦!为了帮助大家深入了解房产税,申税小微梳理了五个容易出错的房产税相关误区,快来一起看看吧!

误区一

房产税只针对地上建筑,地下室是不需要缴纳房产税的。

答:这种说法是错误的。

根据《财政部 国家税务总局关于具备房屋功能的地下建筑征收房产税的通知》 (财税〔2005〕181号),凡在房产税征收范围内的具备房屋功能的地下建筑,包括与地上房屋相连的地下建筑以及完全建在地面以下的建筑、地下人防设施等,均应当依照有关规定征收房产税。上述具备房屋功能的地下建筑是指有屋面和维护结构,能够遮风避雨,可供人们在其中生产、经营、工作、学习、娱乐、居住或储藏物资的场所。

因此,地下室要交房产税,但要注意的是,对于与地上房屋相连的地下建筑,如房屋的地下室、地下停车场、商场的地下部分等,应将地下部分与地上房屋视为一个整体,按照地上房屋建筑的有关规定计算征收房产税。

误区二

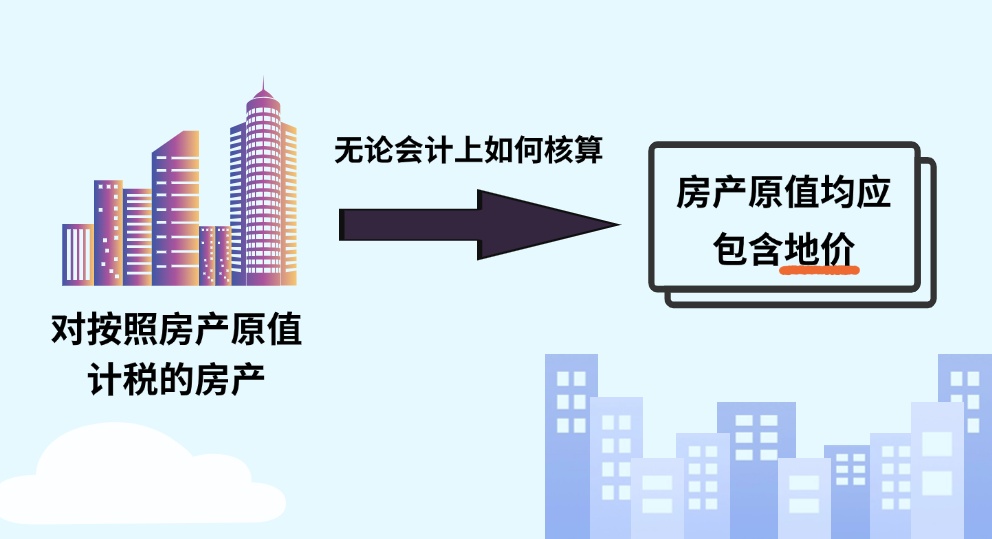

自用的房屋计算房产税时,其房屋原值是不包含土地价值的。

答:这种说法是错误的。

根据《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号),对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

误区三

我们企业向其他企业租赁房产,如果租金是零,就不需要缴纳房产税。

答:这种说法是错误的。

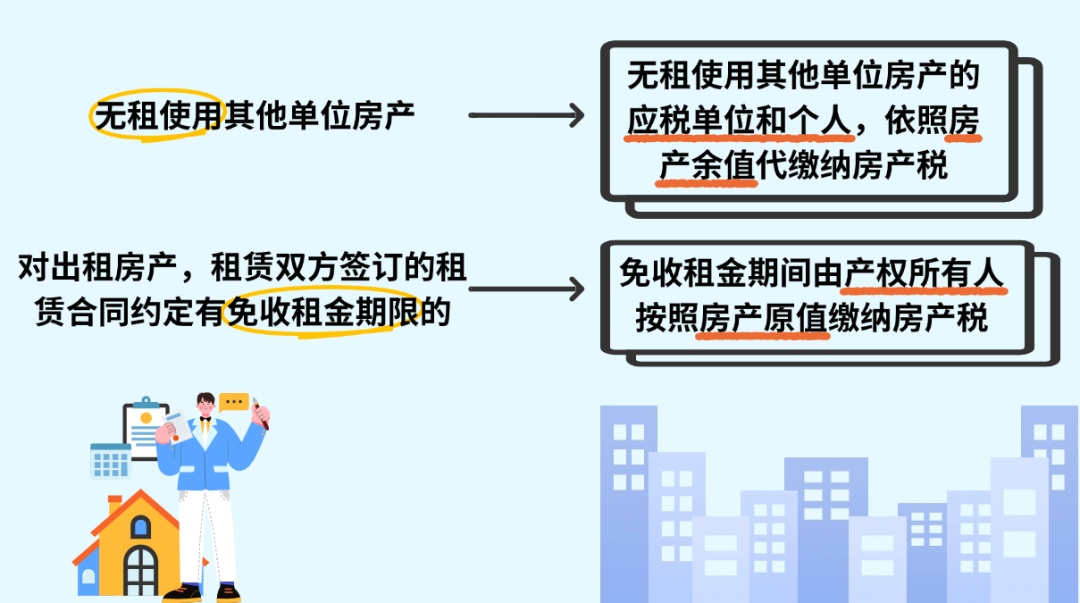

根据《财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知》(财税〔2009〕128号)规定,无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

根据《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

因此,企业租赁房产租金为零,若属于“无租使用”情形,使用人按照房屋余值代为缴纳房产税;若属于“免租期”情形,房屋产权所有人按照房产原值缴纳房产税。

误区四

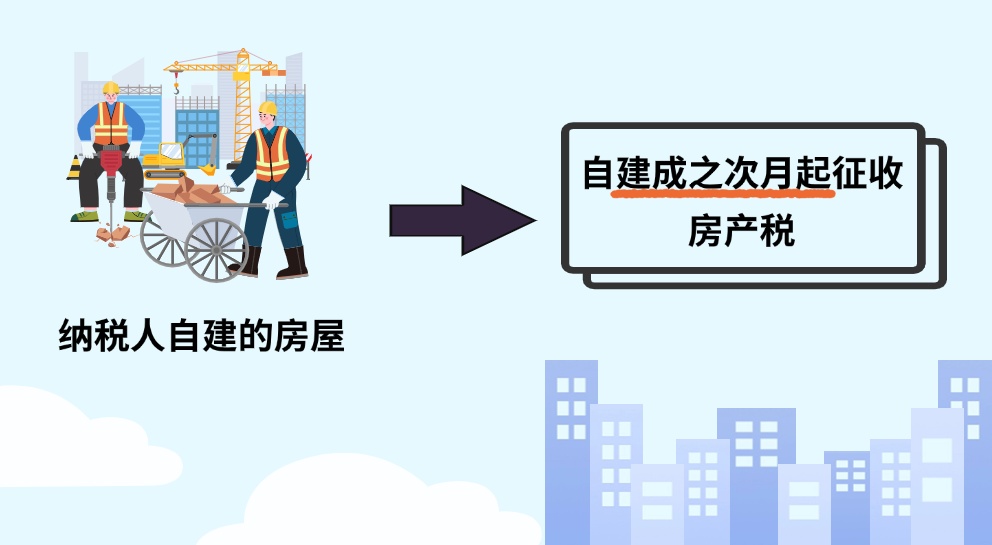

自建的房屋只要不投入使用,就无需缴纳房产税。

答:这种说法是错误的。

根据《财政部 税务总局关于房产税若干具体问题的解释和暂行规定》(财税地字〔1986〕8号)规定,纳税人自建的房屋,自建成之次月起征收房产税。

因此,自建的房屋建造完工后,无论是否投入使用,都应该按照上述文件规定,在建成的次月起开始缴纳房产税,但房地产开发企业有例外。

温馨提示:根据《国家税务总局关于房产税 城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号)规定,关于房地产开发企业开发的商品房征免房产税问题。

误区五

我们是建筑公司,在工地上给工人搭建了用于居住的临时板房,施工期间是需要缴纳房产税的。

答:这种说法是错误的。

根据《财政部 税务总局关于房产税若干具体问题的解释和暂行规定》((1986)财税地字第8号)规定,关于基建工地的临时性房屋,应否征收房产税?

凡是在基建工地为基建工地服务的各种工棚、材料棚、休息棚和办公室、食堂、茶炉房、汽车房等临时性房屋,不论是施工企业自行建造还是由基建单位出资建造交施工企业使用的,在施工期间,一律免征房产税。但是,如果在基建工程结束以后,施工企业将这种临时性房屋交还或者估价转让给基建单位的,应当从基建单位接收的次月起,依照规定征收房产税。

供稿:赵雅洁

制作:杨阳