风口财经记者 许耀文

最近,沈阳机床披露了发行股份购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)。公司计划发行股份收购三家同业公司股权,并定向增发17亿元用于4个项目的建设,以及补流偿债。

此次资产重组旨在提高公司的市场竞争力,提升经营稳定性,并逐步解决同业竞争问题。总结来说,通过“兼并”和“补血”来做大做强。

如果资产重组能顺利实施,沈阳机床“做大”毋庸置疑。但能否“做强”要打个问号——目前沈阳机床的盈利能力越来越差,破产重组带来的“内伤”尚未治好,现阶段自顾不暇。面对越来越大的市场竞争压力,若想将资产重组的效力发挥到最大,沈阳机床能否在“排列组合”的同时激发“化学反应”才是关键。

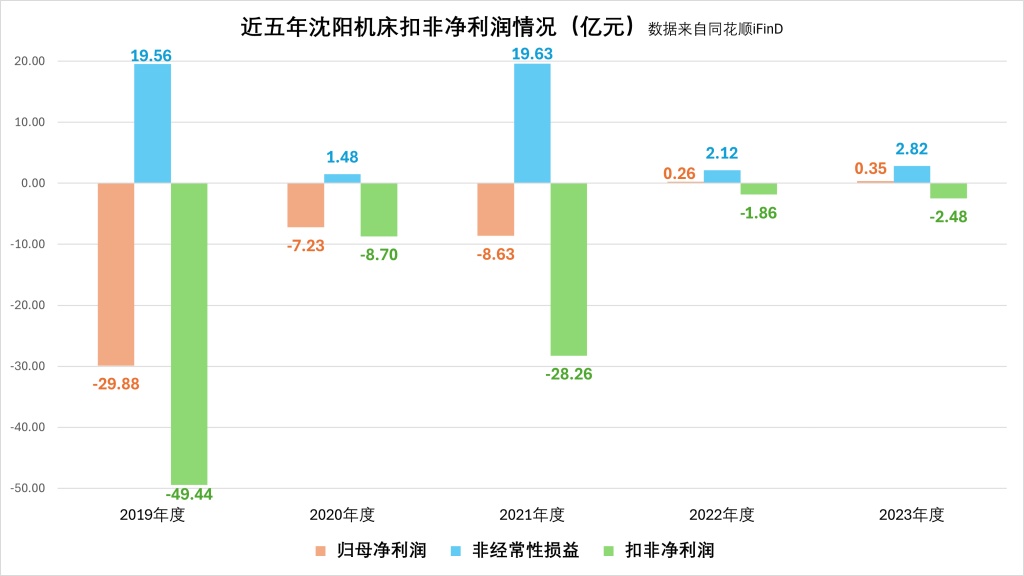

扣非净利润连续12年亏损

机床是工业发展的基石,机床产业的发展不仅决定着我国制造业的发展速度,还影响着发展新质生产力的高度。而作为我国机床界的“国家队”,曾经的世界第一,沈阳机床可以说是中国传统制造业的缩影,每一次变革都会被看作传统制造企业发展的典型,也是观察东北全面振兴的窗口。

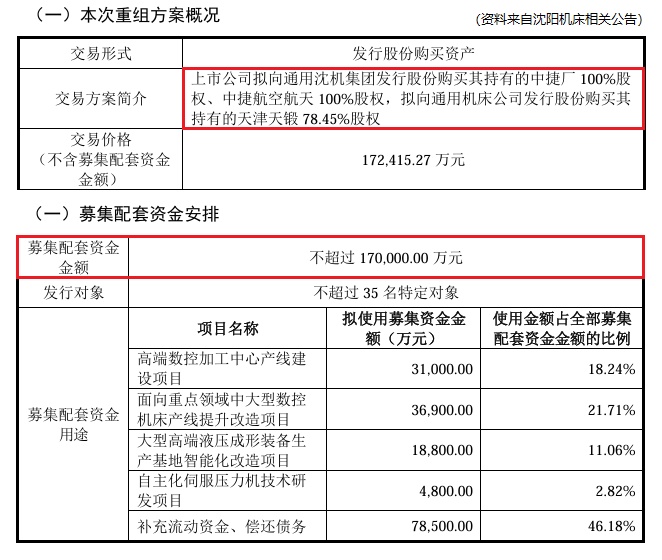

公告显示,此次沈阳机床资产重组主要包含购买资产和募集资金两部分。

沈阳机床拟向通用沈机集团发行股份购买其持有的中捷厂100%股权、中捷航空航天100%股权,拟向通用机床公司发行股份购买其持有的天津天锻78.45%股权,交易总价约17.24亿元。

此外,沈阳机床拟通过定增的方式,向不超过35名特定对象发行股票募集配套资金17亿元,用于4个项目的建设,以及补充流动资金、偿还债务。

如果资产重组能顺利实施,将给沈阳机床带来不小的助益,首先就是财报数据的美化。公告显示,沈阳机床收购的三家公司,同样属于通用集团旗下,目前均为盈利状态。本次交易完成后,沈阳机床的归母净利润将得到增加。

比财报指标影响更重要的,是本次交易还将提升沈阳机床的资产规模和盈利能力,而这或许也是沈阳机床当前最需要的。

2023年,沈阳机床的归母净利润为3475.40亿元,较2022年实现同比增长,但仍然无法掩盖公司盈利能力下降的事实:2023年,沈阳机床的毛利率较上年同期下降7.16个百分点,跌破10%,仅为6.83%,远不及破产重组之前的水平。公司的盈利得益于2.82亿元的非经常性损益,扣非净利润依然亏损。同花顺iFinD数据显示,截至2023年,沈阳机床的扣非净利润已经连续12年亏损。

对于公司盈利能力等相关问题,沈阳机床相关工作人员在接受记者采访时表示,本次交易有助于沈阳机床形成完善的产品矩阵,突出高端数控机床制造能力,并增强智能制造、加工生产线及装配生产线整体解决方案提供能力。但实际效果还需要时间和市场的检验,“此前破产重组对公司的信用和订单造成一些损失,这些都是需要逐步通过口碑的扭转来挽回的,不是短期内能够迅速恢复到往年规模的。”

将近一半募集资金用于补流和还债

破产重组遗留的“内伤”,是制约沈阳机床发展的重要羁绊。尤其是债务问题,给公司带来不小的资金压力。

上述工作人员也坦言,破产重组的“后遗症”给公司经营带来了负面影响,“沈阳机床近年来盈利能力的波动,肯定是受破产重组的影响,就比方说这几年公司需要每年支付一定的费用,同时还要偿还因此欠下的债务。”

公告显示,此次计划募集的17亿元中,就有7.85亿元用于补充流动资金、偿还债务,占比高达46.18%。而就在2022年,沈阳机床还曾专门为补充流动资金定增15亿元。

在无法避免偿债压力的背景下,如果不能有效提升“造血”能力、“补血”只能治标不能治本。要想提升“造血”能力,不只需要产品体系升级,也对沈阳机床的内控提出更高的要求。

以成本为例,2023年公司营业收入同比下降10.11%,但营业总成本的3.98%降幅远不及营业收入。其中,营业成本仅同比下降2.64%,销售费用不降反升,较上年同期增长14.69%。营收下降、成本管控不给力,盈利能力必然会打折扣。在公司2023年年报中,也将持续强化精益管理,降低制造成本摆在了2024年工作计划的重要位置。

值得注意的是,公开信息显示,除此次资产重组事项之外,沈阳机床仍有多个资产重组项目的状态长期为“进行中”。为何出现项目难推进的状况?是否受公司内控的影响?——对此,记者致电沈阳机床,截至发稿对方并未对此作出回复。

解决“内部”同业竞争只是“杯水车薪”

从市场对此次资产重组的反馈来看,有不少目光在“解决同业竞争”问题上聚焦。

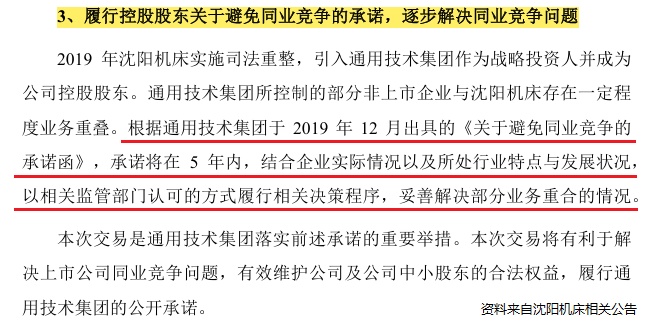

通用集团曾在2019年承诺,在5年内妥善解决部分业务重合的情况。2024年,是承诺期限的最后一年。

公告表示,本次交易是通用技术集团落实上述承诺的重要举措,将有利于解决上沈阳机床同业竞争问题。

对于沈阳机床而言,解决“内部”带来的市场竞争压力,只是“杯水车薪”。

这几年机床产业逐渐向高端化、智能化、绿色化和专业定制化发展,但沈阳机床仍以中低端产品为主,难以抢抓市场,形成优势。从具体销售情况来看,2023年公司机床类的销售量同比下降20.24%;主营产品数控机床的毛利率同比下降6.36个百分点。当沈阳机床的业绩还要靠政府补贴才能扭亏的时候,科德数控、海天精工等竞手企业的盈利能力和业绩都在不断提升。

眼下,沈阳机床“自顾不暇”,简单的排列组合并不能化解危机。要想真正发挥资产重组的效力,光靠物理性的排列组合还远远不够,还需发生化学反应。近年来,国家频繁出台政策,推动大规模设备更新,在此背景下,沈阳机床理应抓住机遇,通过大力发展新质生产力,真正实现涅槃式发展,为企业自身、为工业制造业、也为东北全面振兴打一个样。

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)