近年来,随着保理业务在国内的迅猛发展,保理业务中虚构应收账款的情形也屡见不鲜。纠纷进入诉讼后,应收账款系虚构往往成为应收账款债务人乃至应收账款债权人的主要抗辩事由。应收账款虚构,尤其是保理人明知应收账款虚构的情形下,法律关系及其性质如何认定、应收账款债权人与债务人应否及如何承担责任?

本期分享的案例系经审理查明保理人明知应收账款虚构的案件,案例结合《民法典》的相关规定,就上述问题进行了系统探讨。该案例入选上海市高级人民法院2023年第二批参考性案例。

A商业保理有限公司诉B实业有限公司等借款合同纠纷案

裁判要旨

保理人明知应收账款系虚构的,保理人与应收账款债权人之间成立借款法律关系。无证据证明保理人以发放贷款为主要业务或主要利润来源的,该借款法律关系有效,应收账款债权人对保理人负有本息偿付义务。但因不存在真实的应收账款,亦不存在保理人基于对真实应收账款及付款承诺发放借款的信赖,债务人又未作出提供担保等增信的意思表示,保理人要求债务人承担支付义务,不予支持。

关键词

应收账款虚构 / 保理人明知 / 债务人责任

案例撰写人

崔婕

法官解读

崔婕,上海金融法院综合审判二庭副庭长、三级高级法官。主审的案件入选最高人民法院指导性案例、上海法院参考性案例,全国法院案例分析二等奖、上海法院“四个一百”精品案例、优秀文书、示范庭审等。撰写的学术论文获评全国法院系统学术论文评比二等奖等奖项。获评上海法院审判业务骨干、荣立个人二等功等。

01

基本案情

▴ 向上滑动查看更多 ▴

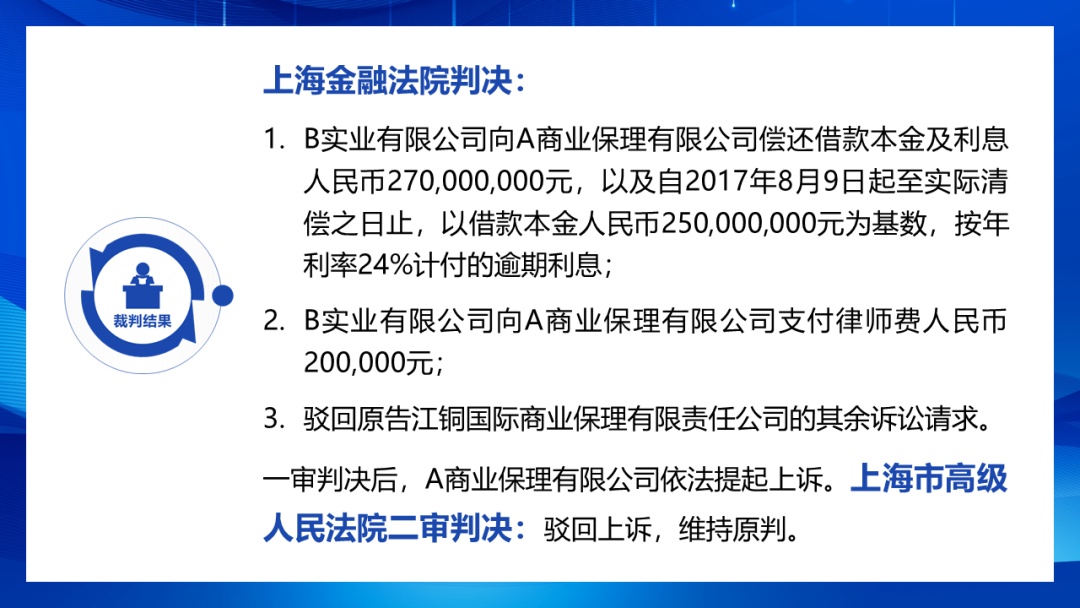

02

裁判结果

03

裁判思路

应收账款系虚构是否影响保理法律关系的成立及其效力,应当视保理人是否明知应收账款不真实而发生不同的效果。

在无证据证明保理人明知应收账款虚构的情况下,如果保理人不行使撤销权,保理合同应合法有效,债权人与债务人均应依约履行义务。债权人与债务人虚构应收账款且保理人明知的,应定性为借款法律关系,如无证据显示保理人以发放贷款为主要业务或主要利润来源,原则上不应否定借款法律关系的效力。

保理人明知应收账款虚构而认定为借款法律关系的,无论借款法律关系是否认定为有效,债权人对保理人均负有融资本金的返还责任,而且保理人以首付款、手续费等形式收取的款项,不构成法定金钱质押的,应当在借款本金中扣除。

关于债务人的责任承担,由于不存在真实的应收账款债务人无应收账款的给付义务;由于亦不存在保理人基于真实应收账款及付款承诺而发放借款的信赖,债务人对保理人亦不应承担侵权责任;债务人应否承担责任视其是否有为隐藏的借款行为提供担保、债务加入等增信的意思表示而定。

04

案例评析

一、通谋虚伪意思表示在保理合同中的运用:视保理人是否明知而发生不同的效果

《民法典》第763条规定,应收账款债权人与债务人虚构应收账款作为转让标的,与保理人订立保理合同的,应收账款债务人不得以应收账款不存在为由对抗保理人,但是保理人明知虚构的除外。可见,应收账款系虚构是否影响保理法律关系的成立及其效力,应当视保理人是否明知应收账款不真实而发生不同的效果。

在无证据证明保理人明知应收账款虚构的情况下,债权人与债务人之间通谋虚构应收账款的行为不得对抗作为相对方的保理人。如果保理人不行使撤销权,而是选择按照保理合同的约定主张权利,保理合同应合法有效,债权人与债务人均应依约履行义务。

上述规定系自罗马法以来民法视行为人的主观状态而确定法律后果在保理合同中的体现,也即恶意抗辩。但应当注意的是,恶意与明知,不明知与善意并不等同。明知当为恶意,重大过失的不知亦为恶意。在保理人因重大过失而不知债权人和债务人虚构应收账款的情形下,保理人虽不明知,但也难谓善意。对此情形,民法典采取了有利于保理人的立法态度。由此,该条规定也遭到了一定批评。面临实践中较为普遍存在的保理人未尽必要调查核实即“认假为真”,过度偏向保理人显然并非有利于该行业的健康发展。审判实践中在适用该条规定时是否需要考虑保理人作为专业机构的合理注意义务,也有进一步探讨的空间。

二、保理人明知应收账款系虚构情形下的法律关系及效力认定

根据民法典第763条的规定,债权人与债务人虚构应收账款且保理人明知的,保理合同无效。但隐藏在其背后的民事法律行为,体现了当事人的真实意思表示,仍应当按照其实际构成的法律关系定性并进行效力评价。债权人与债务人虚构应收账款且保理人明知的,应定性为借款法律关系。

但对于借款法律关系是否有效,实践中存在观点分歧。

一种观点认为,保理人违反监管规定应承担相应的行政责任,并不当然影响民事法律关系的效力,如无证据显示保理人以发放贷款为主要业务或主要利润来源,原则上不应否定借款法律关系的效力。

另一种观点认为,虽然企业间为生产经营需要签订的借款合同不再被认定为无效合同,但金融是特许经营行业,保理人作为未取得贷款业务资格的金融机构从事放贷业务,违反国家特许经营规定超越经营范围订立的合同,应认定无效。两种观点在案件处理效果上存在较大差异,采用何种观点其实是价值及利益衡量问题。

第二种观点对于加强金融机构资质监管、督促保理人回归保理本源规范经营都具有更好的裁判引导作用,但由于主合同无效担保合同也随之无效,由此就会导致附随于保理合同的担保人担保责任的减免,裁判结果与当事人的预期及真实意思表示存在较大背离。本案持不轻易否定保理合同背后隐藏的借款法律关系效力的观点。

三、保理人明知应收账款系虚构情形下的责任承担

(一)应收账款债权人的责任承担

对于保理人明知应收账款虚构而认定为借款法律关系的,无论借款法律关系是否认定为有效,保理人向应收账款债权人发放的融资本金,应收账款债权人均负有返还责任,而且保理人以首付款、手续费等形式收取的款项,不构成法定金钱质押的,应当在借款本金中扣除,对此不存争议。

争议集中在融资利息如何计付,实践中存在三种裁判标准:

第一种是认定借款法律关系有效,按照合同约定的标准,只要不超过法定保护上限即予以支持;

第二种是认定借款法律关系无效,由于保理人和应收账款债权人对无效均有过错,判令应收账款债权人仅赔偿保理人的资金占用成本;

第三种是认定借款法律关系有效,但考虑到保理人作为专业金融机构具有明显过错,将合同约定的融资利率予以一定下调。

上述第三种裁判标准在逻辑上存在明显矛盾,即在认定借款合同有效的情况下,却未按合同约定的利率标准支持保理人的请求,有欠妥当。第一、第二种裁判标准与借款法律关系的效力认定一脉相承,本案由于在效力认定上采有效说,故关于融资利率的认定采第一种意见。

(二) 应收账款债务人的责任承担

在保理人、应收账款债权人与债务人三方通谋的情况下,应收账款债务人应否及如何承担责任,是此类案件审理中争议及分歧最大的问题。

有意见认为,债务人已以书面方式对应收账款的数额、期限等明确确认并承诺付款的,即便基础交易合同无效,亦因债务人的自认向保理人承担违约责任,或者对保理人构成侵权,应当就保理人的实际损失承担侵权损害赔偿责任。对此,本案并不赞同。

1. 债务人无应收账款的给付义务。

保理人参与的三方通谋的虚伪意思表示行为与应收账款虚构而保理人善意的情形有根本区别,即保理人明知债务人对债权人并不享有应收账款,基础合同、债务人出具的对应收账款真实、有效且尚未偿付的回执,只是为了使相关交易符合保理业务的要求,并非债务人的真实意思表示。

根据《民法典》第146条的规定,行为人与相对人以虚假的意思表示实施的民事法律行为无效。在通谋虚伪意思表示的当事人之间,要求按照虚伪的意思表示承担应收账款的给付义务,显然缺乏依据。

2. 保理人主张债务人侵害其债权亦不能成立。

保理人明知应收账款虚构系三方通谋的虚伪意思表示,债权人、债务人、保理人均存在过错,而且客观上的确造成了保理人的融资债权失去了应收账款的保障,此时债务人是否应对保理人承担侵害其债权的赔偿责任,并根据过错比例进行责任的分配?这是实践中经常存在的疑问,也是保理人经常会提出的诉讼主张。对此,本案持否定观点。

理由在于:在保理人明知应收账款虚构的情况下,并不符合侵权责任的构成要件。保理人明知应收账款不存在、应收账款不能为融资款的归还提供任何担保仍对债权人出借款项,对保理人而言并不存在基于对真实应收账款以及债务人的付款承诺发放融资款的信赖。在无证据证明债务人与债权人就融资款的使用等存在利益关联的情况下,债务人的行为仅属于配合保理人与债权人实现以保理方式借款的目的,债务人的行为与借款不能归还的风险和后果之间并无因果关系。相应的风险应由保理人自行承担。

3. 保理人无权参照合同无效要求债务人对以虚伪意思表示实施的法律行为的无效承担一定的赔偿责任。

通常合同无效,乃双方当事人之间达成了某种意思表示的合意,只是由于该法律行为因目的、内容违法,违背了外部价值判断而无效。而在通谋虚伪意思表示场合,行为人和相对人均知晓这一“意思表示”所指向的法律效果并非双方当事人的内心真意,也均不愿意受该虚伪行为的约束,民事法律行为本身欠缺效果意思。

因此,任何一方当事人均无权主张该虚伪意思表示的法律效果,而且由于该虚假意思表示是双方意思联络的结果,任何一方也无权要求另一方承担损失赔偿责任。

4.债务人应否承担责任视其是否有为隐藏行为提供担保、债务加入等增信的意思表示而定。

若债务人于应收账款确认书中或另行向保理人作出了为所涉融资提供担保、债务加入、损失赔偿等增信的意思表示,此时债务人的单方允诺可能构成一个完全不同于基础合同项下应收账款的新债,应根据债务人承诺的具体内容确定相应的权利义务关系。此时需要法官综合运用合同解释的方法,对该承诺系债的加入、保证还是完全独立的合同作出合理认定。

本案从C贸易有限公司出具的确认回执的内容看,其中并无任何为案涉债务提供担保等增信措施的意思表示。在回执中C贸易有限公司只是就并不存在的应收账款的支付方式以及违反该支付方式的后果向A商业保理有限公司作出了承诺,并无由C贸易有限公司履行融资款的还款义务或在B实业有限公司不履行还款义务的情况下C贸易有限公司履行付款义务的意思表示。因此,法院对A商业保理有限公司要求C贸易有限公司就案涉融资本息的清偿承担支付义务,未予支持。

(评析部分仅代表作者个人观点)

05

法条链接

▴ 向上滑动查看更多 ▴

来源丨上海市高级人民法院、上海金融法院

高院供稿部门:研究室(发展研究中心)

案例撰写人:崔婕

责任编辑丨邱悦、牛晨光

声明丨转载请注明来自“上海高院”公众号

▴ 点击上方卡片关注“上海高院”公众号 ▴