(56)

(56)

(0)

(0)

收藏

收藏

3月1日开始,房贷利率将正式启动“换锚”,即把存量浮动利率定价基准转换为LPR。目前,各大银行都发出了通知和公告,下一步将通过线上线下公告、短信等方式通知到个人。

这也意味着,已经有过房贷的业主,目前面临着两个选择——要么选择固定利率,要么选择参照LPR。注意,只有一次选择机会,选了就不能改。

由于疫情影响,各家银行都鼓励客户通过线上方式转换,比如登陆手机银行、网上银行等客户端自行转换,或者接到银行短信后回复变更。后续根据疫情防控进展情况,银行将推出线下渠道,客户可通过银行网点智能柜员机转换,或者前往服务网点柜台咨询。

值得注意的是,每家银行的转换时间并不一致。比如,浦发银行就表示,鉴于本次新型冠状病毒疫情影响,转换启动时间将较人民银行要求时间有所延后。而招商银行拟于4月上旬统一将客户在转换范围内的商业性个人住房贷款的定价基准转换为LPR。如果希望保持固定利率,需要自行联系招商银行。

现在问题来了,你需要在8月31日之前,做出自己的选择。怎么选呢?

选择固定利率很好理解,就是继续你原合同当前的执行利率,以后都不变了。比如你现在利率是4.41%,以后就一直是4.41%。

选择参照LPR,你肯定要衡量合不合算。但要做好这道算术题,你得先补习一些知识。

首先,房贷利率以前怎么定价呢?它主要锚定的是贷款基准利率,这个利率很久才会变一次,2019年各银行执行的还是2015年调整的五年期以上贷款利率——4.9%,买过房的朋友一定很熟悉,银行就是按照这个利率来上浮或下调,比如打个9折或者上浮10%。现在,房贷利率就跟这个贷款基准利率说拜拜了,以后参照的,变成了LPR。

那么,这个LPR是啥?LPR全称叫贷款市场报价利率。名字里有“市场”两个字,市场最大的特点是什么?变化啊!LPR每个月由18家银行报价一次,再由全国银行间同业拆借中心计算得出数值并公布,目前分为1年期和5年期以上两种,上浮或下降根据市场环境变化。由于房贷一般都是5年期以上的商业贷款,所以参照的都是5年期以上LPR。

好吧,但这个LPR每个月都报价,难道每个月都要关注?非也,房贷每过1年或几年,都会重新算一次,也叫重新定价,1年3年5年,周期你自己定,一般默认1年。以前因为贷款基准利率几年不变,所以房贷即便重新定价了利率也没变化。现在你可以理解为,只要在重新定价的日子,根据LPR加减数值就可以形成自己的新利率了。根据央行规则,参照定价的LPR,就是自己重新定价日之前那个月的LPR。一般来说,房贷的重新定价日都是1月1日,所以基本上大家只要关注上一年12月的LPR就好。

好了,补习完这些知识,我们根据两种实际情况来算一下房贷利率。需要说明的是,央行表示2020年房贷利率保持不变,以下从2021年算起。(不想看文字可以直接拉到后面看图……)

情况一:房贷利率有折扣

如果你是很久很久之前买的房,那时候的利率很令人羡慕。比如4.9%打7折,也就是3.43%。

之前提到,根据LPR加减数值就可以形成自己的新利率。那加点数值是多少呢?

央行规定,加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变。

这是什么意思?听我解释。你的原合同最近的执行利率就是3.43%,2019年12月LPR是4.8%,那么加点数值就是3.43%-4.8%=-1.37%(注意这是一个负值)。这个-1.37%就是你未来的加点数值,永远不变,所以2021年开始你的利率就是LPR-1.37%。

假设2020年12月LPR由现在4.8%下降到4.5%。根据你的房贷利率LPR-1.37%,计算可得4.5%-1.37%=3.13% 。如此一来,比你现在3.43%的利率还要低。

同样,假设2020年12月LPR由4.8%上浮为5%。根据你的房贷利率LPR-1.37%,计算可得5%-1.37%=3.63%,这么一算,比你现在3.43%的利率要高了。

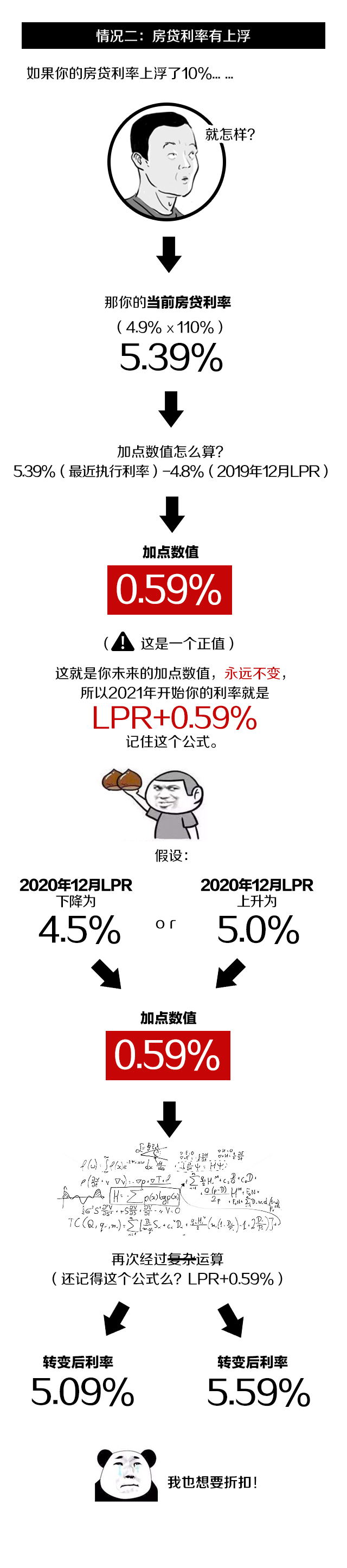

情况二:房贷利率有上浮

如果你买房比较晚或者是二套房,那么利率上浮了10%(或者更多,这里仅以10%举例),也就是5.39%。跟第一种情况一样,加点数值就是5.39%(现在的利率)-4.8%(2019年12月LPR)=0.59%(注意这是一个正值)。

那么这个0.59%就是你未来的加点数值,永远不变,所以2021年开始你的利率就是LPR+0.59%。

假设2020年12月LPR由4.8%下降到4.5%,根据你的房贷利率LPR+0.59%,计算可得4.5%+0.59%=5.09%,那么就比你现在5.39%的利率低。

同样,假设2020年12月LPR由4.8%上浮为5%,根据你的房贷利率LPR+0.59%,计算可得5%+0.59%=5.59%,那么就比你现在5.39%的利率高。

下面再看图复习一下——

所以,不管你是第一种情况还是第二种情况,本质都是一样,那就是未来参照LPR的房贷利率是会变化的。如果你选择重新定价期为1年,那么利率1年变化一次。如果选择3年,那就是3年变化一次。

看到这,我料想你会问:“固定利率和LPR,到底选哪个好呢?”

这基本上跟问我未来20年哪只股票会赚钱一样难回答。如果你觉得未来利率会走低,那么选择LPR当然是划算的。如果你觉得未来利率会上行,那么固定利率就是个好选择。虽然中国目前有一些利率下行趋势,但房贷周期一般都很长,想要确切预测未来的确有些难度。

我只能告诉你的是,2020年2月最新出炉的5年期以上LPR是4.75%,较之前下降了5个基点。

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号